近兩年來,銀行體系在央行嚴控不動產貸款集中度政策下,持續收緊購屋房貸與建商融資,換屋市場遭到壓抑,但另一方面,銀行卻積極推動「理財型房貸」與各類信用貸款,變相鼓勵民眾「貸房理財、貸房入股」。

房市趨勢專家李同榮示警,當前市場已出現「全民瘋股」現象,不僅投資客熱衷股市,就連原本準備購屋的首購族,也開始將辛苦籌措的購屋自備款轉投入股市。銀行信貸結構逐漸失衡,一旦金融市場反轉,股房雙崩,恐將引爆本土金融風暴,後果不容小覷。

全民瘋股、銀行鼓勵貸房理財火上添油 信貸風險升高

李同榮指出,2025年至2026年間,尤其是公股銀行體系,為因應央行對不動產放款集中度的控管,消金授信策略已逐漸轉向「理財型房貸」與「信用貸款」。

所謂理財型房貸,就是將已償還的房貸本金,再轉化成可隨時動用的額度,讓有房族能夠靈活調度資金。理論上,此類產品可作為資金周轉工具,但目前市場現象卻是,大量資金流向本土股市,形成另類金融槓桿。

當前熱搜:轟清大校長高為元「不要臉」朱敬一嗆值得發動學運:林青霞來更好

股房四大警訊:房市剛需被延後、資金過度集中股市、金融體系結構失衡、投機氛圍升高

李同榮特別提出非常值得關切的畸形現象,就是部分年輕首購族原本準備第一桶金做為購屋的自備款,也因股市行情火熱而延後購屋、將資金全部轉進重押股市,希望透過短線獲利「再賺第二桶金」。

這種現象表面上看似資金活絡,但實際上卻反映出股市房市四大警訊:

1房市剛性需求被延後

2信貸資金過度集中股市

3金融體系結構性失衡

4市場投機氛圍快速升溫

當全民瘋股市,解定存、增房貸,將流動資金集中於單一股市時,市場風險往往也同步累積。

「股房雙崩」或「股房雙炒」

政府不得不防的兩大後果

李同榮進一步提出警告,當前股市投資氛圍已逐漸接近過熱階段,若指數衝上了4萬5千點,就正考驗「擦鞋童理論」是否失靈,他同時點出投資退場關鍵甜蜜點:

當股市站上3萬點,可說是「獲利七分飽」。

3萬5千點,市場是「八分飽」,應該最安全的退場甜蜜點。

上了4萬點,近「九分飽」。

衝4萬5千點,已「十分飽」。

再衝5萬點,恐會「超飽吐回來」。

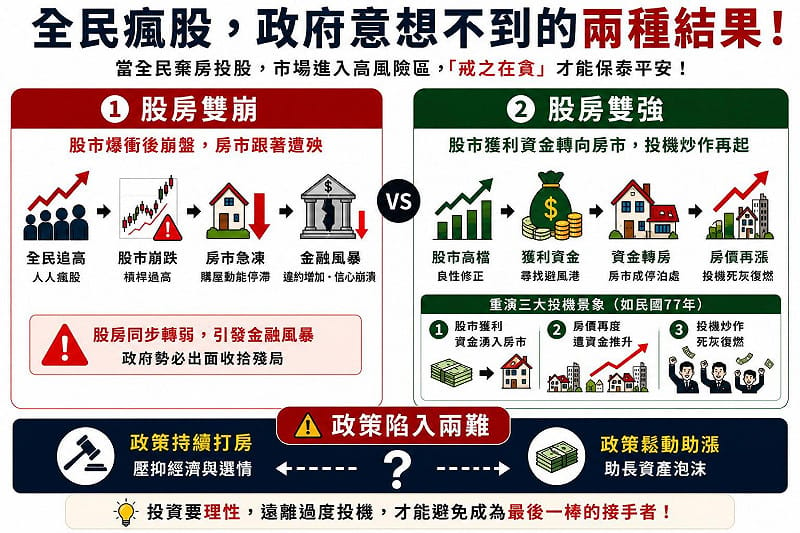

當全民瘋股、甚至連購屋剛需都「棄房投股」,連小白也瘋狂時,市場往往已進入高危險區,「戒之在貪」才能保泰平安,這種瘋股現象若持續發酵,未來恐出現政府意想不到的兩種結果:

(一)股房雙崩引發金融風暴/股市爆衝後崩盤,房市跟著遭殃

當市場從投資變成全民投機,連「路邊攤都在談股票」時,往往就是風險最高的時刻。

若股市在過度槓桿與瘋狂追價後出現崩跌,將導致大量散戶資金套牢,信貸違約增加,消費信心崩潰,房市購屋動能也陷入急凍狀態。

一旦股市與房市同步轉弱,股房雙崩恐引發金融體系連鎖震盪與風暴,政府最後勢必要出面收拾殘局。

(二)股房雙強/股市獲利資金轉向房市,股房雙強、投機炒作再起

另一種可能則是,股市高檔震盪後並未崩盤,而是進入良性修正。

當大量股市獲利資金開始尋找新的資產避風港時,沉寂已久的房市便可能重新成為資金停泊處。

李同榮認為,未來若出現「資金由股轉房」現象,市場恐重演民國77年間股房資金與地下金融吸金,三股流動資金快速輪動的三種投機景象:

1股市獲利資金湧入房市

2房價再度遭資金推升

3投機炒作死灰復燃

屆時,若政策持續打房,恐壓抑經濟與選情;若政策鬆動,又可能助長資產泡沫,政策陷入兩難?

選舉因素將左右未來股市與房市走勢,三種情境不利執政黨選情。

李同榮進一步分析,下半年選舉因素,將成為左右股市與房市的重要變數。

對執政黨而言,有三種情境不利於年底大選的選情:

1/股市若過熱,選前若無力推升行情,或導致崩盤,就容易引發千萬股民的民怨。

2/房市若大跌,也將衝擊民間財富信心,對執政黨選情不利。

3/若股房同時過冷或過熱,都不利執政黨選情。

因此,預測政府對股市發展最可能採取的策略,將是:「先降溫、後維穩」,亦即是在6、7月股市過熱前,適度冷卻市場,避免股市失控暴衝,選前再適度釋出利多穩定股民信心。

選前房市走勢大預測:「房價適度鬆動、政策就跟著鬆綁」

李同榮最後指出,房市方面政策方向則將維持:「房價適度鬆動、政策就跟著鬆綁」也就是說:不容許房價再度大幅飆漲,但也不希望房市過度崩跌,若巿場價格適度修正,政策可能逐步鬆綁

李同榮認為,在房市下修未達滿足點之際,縱使是股市退埸,部分資金流入剛需市場以外,也難全部流入房市。當股房雙弱時,流動資金就會轉移至國內超額儲蓄體系或國外基金債券等多元投資。

未來,唯有讓市場回歸理性、依循經濟發展基本面脈動,資金穩定合理流動,才是股市房市最健康的發展格局。

政府意想不到的兩種結果。 圖: 吉家網/提供

五段飽足警戒。 圖: 吉家網/提供

股房四象限。 圖: 吉家網/提供