AI算力競賽持續升溫的背景下,市場資金正明顯聚焦於「高功耗、高散熱」與「先進製程升級」兩大主軸。隨著資料中心規模擴張、AI伺服器快速放量,以及先進封裝技術從CoWoS邁向3D SoIC,整體半導體與硬體供應鏈進入新一輪結構性成長週期。

特別是在散熱解決方案、AI伺服器組裝、交換器升級與關鍵材料領域,不僅需求確定性高,產品單價(ASP)與技術門檻同步提升,帶動企業獲利呈現倍數成長潛力。

全站首選:如何改善日中關係? 是否出席深圳APEC? 高市在記者會上這麼說....

從個股表現來看,包含健策、高力、奇鋐等散熱與熱管理廠,直接受惠於AI晶片功耗飆升與液冷技術滲透率提高;技嘉、智邦則在AI伺服器與高速網通設備出貨帶動下,營收動能強勁;文曄則憑藉通路優勢深度卡位資料中心供應鏈。此外,上游設備龍頭ASML持續受惠於EUV需求擴張,而先進封裝與CMP耗材相關族群,也在製程升級趨勢下迎來長線成長契機。

整體而言,這波AI驅動的不只是短期題材,而是橫跨晶片設計、製造、封裝到系統整合的全面升級。

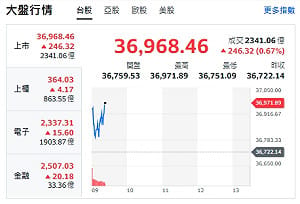

以下是國泰證期今天(16日)早盤整理解析市場聚焦產業最新動向,以及具備技術領先、市佔提升與訂單能見度高的企業與表現。

先進封裝產業

CoWoS演進至SoIC,台積電2025/26月產能14萬/18-20萬片。3D SoIC產能至2028年達7.5萬片。弘塑(3131)受惠技術升級,維持買進。

精密耗材產業

JSR投資CMP研究中心,A16製程推升CMP市場 15~20%。CMP零組件需求提升,中砂(1560)、頌勝(7768)、華宏(8240)、崇舜(7763)受惠。

健策 (3653)

1Q26 VR均熱片小量出貨,ASP 60%;2Q26 AI與AMD均熱片出貨。26年營收 54%,EPS 64.23;27年隨Rubin平台導入,EPS 143.16。AI功耗提升推動ASP與產品組合優化,維持買進。

高力 (8996)

3月營收12.7億,月 36.3%、年 205.3%,EPS 2.95。Bloom Energy訂單延至2028,燃料電池占營收三成。美國在手訂單26年達200億美元,EPS 26/27年17.09/25.71,維持買進。

奇鋐 (3017)

GB200/300放量,Rubin平台2H26接棒,液冷成AI伺服器標配。26年營收 58%,EPS 92.43;27年EPS 122.13。水冷板領先地位,維持買進。

技嘉 (2376)

1Q26營收1050.6億,季 17.6%、年 59.8%。AI機櫃出貨逐季攀升,2Q26營收有望再創高。毛利率優於同業,維持買進。

文曄 (3036)

1Q26營收4942.6億,季 44.5%、年 99.8%,由資料中心/伺服器主導。毛利率受壓,但營收放大推升獲利。深度參與AI供應鏈,維持買進。

智邦 (2345)

受惠亞馬遜Project Houdini,1Q26淡季但美系客戶800G交換機拉貨強勁。25/26年營運續創高,市佔提升,維持買進。

ASML (ASML US)

1Q26營收87.7億歐元,年 13%,毛利率53%,EPS 7.15。EUV佔比66%,記憶體需求強勁。上修全年財測,維持買進群聯(8299)、弘塑(3131)。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。