隨著SpaceX上市預期升溫,以及全球太空產業進入快速商業化階段,「太空經濟」正從概念走向實質成長。摩根士丹利(大摩)資深分析師Adam Jonas近日在給客戶的報告中,首次將「太空主題」擴充為一張涵蓋60家上市公司的供應鏈地圖(太空 60),從原材料到衛星服務,全面勾勒出未來太空產業鏈的關鍵企業。

報告指出,隨著太空任務從象徵性發射走向商業化與常態化,需求已延伸至原料、氣體、電子零組件、光學、推進與地面系統等環節。

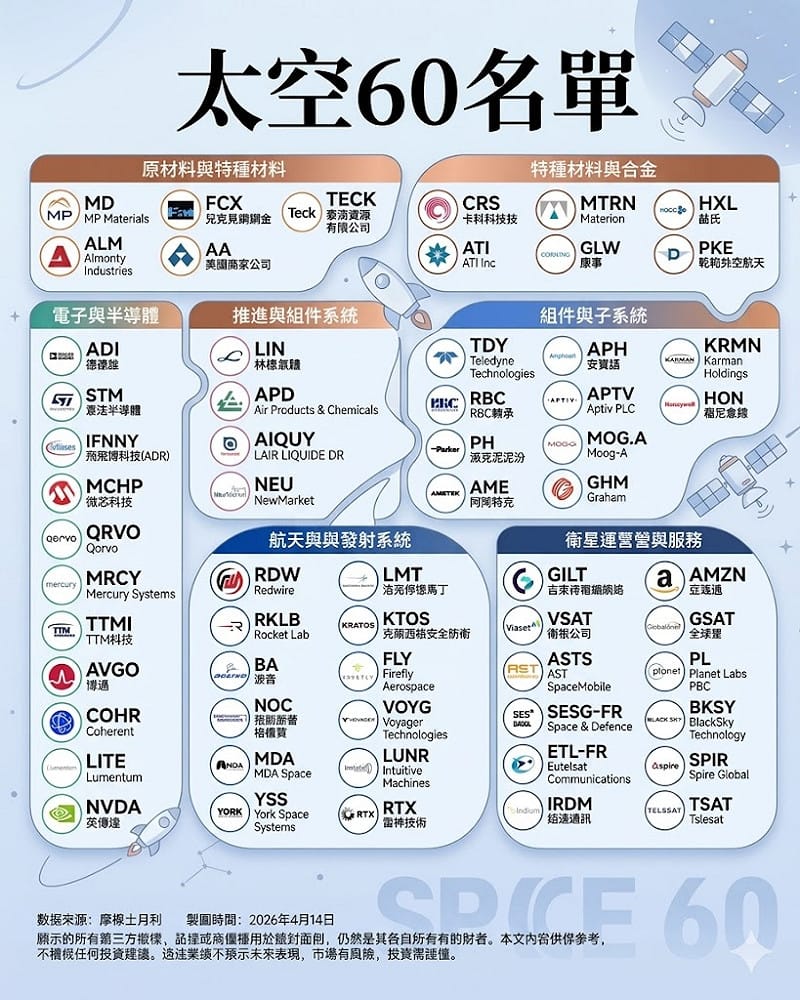

大摩將這60家公司劃分為多個子類別 (下圖一),涵蓋稀土與特殊金屬(如MP Materials)、工業與低溫氣體供應(如Linde、Air Products)、抗輻射半導體與射頻元件(如Analog Devices、Qorvo、NVIDIA)、光學與雷射(如Corning、Lumentum)、印刷電路與感測(如TTM、Ametek)、發射與平臺製造(如Rocket Lab、Boeing、Lockheed Martin),以及通訊與地觀衛星營運商(如SES、Iridium、Planet Labs、Spire)等。

上游資源:原材料與特種合金打基礎

太空產業高度依賴稀有金屬與高性能材料。在原材料端,包括MP Materials、Freeport-McMoRan與Teck Resources等礦業公司,負責供應稀土與金屬資源。

現正最夯:藍營喊凱道20萬人 四叉貓看空拍估「不到4萬」:但已近選前之夜規模

而在特種材料領域,ATI Inc.與Materion提供航太級合金,Corning則在高性能玻璃與材料技術上具備關鍵地位。

核心技術:半導體與電子元件

太空設備的運算與通訊能力,仰賴高階晶片與電子元件。包括Analog Devices、Infineon Technologies與NVIDIA等企業,提供感測器、電源管理與AI運算能力,成為太空應用不可或缺的技術支柱。

推進系統:燃料與化學供應鏈

火箭與衛星推進系統則仰賴特殊氣體與化學品。Air Products and Chemicals與Linde在氫氣與工業氣體供應上占據領先地位,支撐火箭發射與太空任務。

中游製造:組件與航太系統整合

在組件與子系統方面,Teledyne Technologies、Honeywell與Parker Hannifin等公司,提供感測器、控制系統與航太零組件。

進一步到整體航太系統與發射服務,Lockheed Martin、Boeing與Rocket Lab等企業,構成太空產業的核心製造與發射力量。

下游應用:衛星營運與數據服務

太空經濟最直接的商業價值,體現在衛星服務與數據應用。Amazon透過低軌衛星計畫布局全球網路,Viasat與Iridium Communications則提供衛星通訊服務。

此外,Planet Labs與BlackSky專注地球觀測數據,將太空資訊轉化為商業決策工具。

太空經濟:下一個兆美元市場

從資源、製造到服務,「太空60」完整呈現產業鏈分工,也顯示太空經濟已非單一企業競賽,而是跨產業整合的大型生態系。

隨著發射成本下降、商業模式逐步成熟,加上SpaceX等企業帶動產業革新,市場普遍預期未來十年太空經濟規模將大幅成長,甚至邁向兆美元等級。

資料來源(參考):大摩、富途牛牛

這60家公司為多個子類別 (圖一)。 圖: 大摩、富途牛牛 (資料來源與參考)、 chatgpt製圖