全球科技產業持續受到 AI、高效能運算與地緣政治影響的背景下,產業結構正加速轉型。儘管部分終端需求仍受成本與景氣循環干擾,但 AI、資料中心、車用電子與先進製程相關應用,已成為支撐半導體與科技產業中長期成長的核心動能。

以下是國泰證期今天(5日)早盤後,解析聚焦於具備技術領先、受惠趨勢明確的台灣與美國關鍵企業,涵蓋 IC 設計、晶圓代工、光通訊、平台型公司及新能源產業,並綜合基本面、產業趨勢與獲利展望。

現正最夯:如何改善日中關係? 是否出席深圳APEC? 高市在記者會上這麼說....

聯發科(2454)

手機受成本影響下滑,但AI、車用支撐,2026營收年增9.9%。ASIC預估2027貢獻40億美元,手機回溫,營收年增23.5%。EPS估26/27年68.34/104.31元,維持買進。

台積電(2330)

三星產能利用率2026H1約60%,並調漲4/8奈米近10%,客戶更不願轉單。AI需求推動N3/N2與CoWoS成長,維持買進。

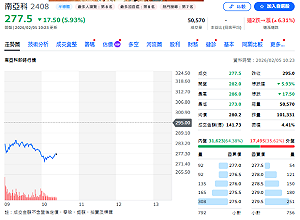

全訊(5222)

政府24年投入10億元採購26套無人機反制系統。全訊提供軍用高功率放大器(100~200瓦),25年已與國內外合作出貨,未來自製或軍購皆受惠,維持看好。

立積(4968)

1月營收3.30億元( 5.9% MoM, 37.5% YoY),非Wi-Fi需求強。4Q25 Wi-Fi 7與非Wi-Fi產品帶動組合改善,毛利率可望提升,維持買進。

Alphabet(GOOG US)

4Q25營收1,138.2億美元( 18%),EPS 2.82。2026資本支出1,750~1,850億美元( 91~102%),TPU出貨上修至350萬顆,ODM受惠,維持看好。

ARM(ARM US)

3Q26營收12.4億美元( 26%),EPS 0.43。4Q26預估14.7億美元,EPS 0.58。高效能運算持續成長,但Edge AI成本高,RISC-V具競爭空間,維持買進。

Qualcomm(QCOM US)

1Q26營收122.5億美元( 5%),EPS 3.5。2Q26因記憶體供應問題,營收102~110億美元,EPS 2.45~2.65。受DRAM產能擠壓影響,聯發科相對受惠,維持買進。

Lumentum(LITE US)

2Q26營收6.655億美元( 65.5%),EPS 1.67。3Q26受1.6T光模組與OCS訂單帶動,營收7.8~8.3億美元( 85%),EPS 2.15~2.35。聯亞(3081)亦受惠InP基板需求,維持買進。

IC設計產業

德儀2026資本支出降至25億美元(-45%),ASP中低個位數下滑,有助復甦。工業復甦、汽車長期成長、資料中心最強。矽力-KY 2H26營收YoY 20~30%,毛利率50~55%,2027 AI Server產品放量,維持買進。

太陽能產業

美國模組成本0.25~0.28美元/瓦,中國僅0.08~0.09。鈣鈦礦電池具高效率與低成本優勢,茂迪、聯合再生、友達積極布局。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。