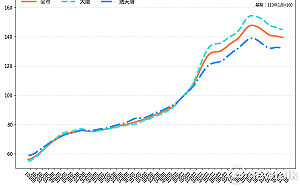

隨著 AI 技術快速演進,全球記憶體產業正正式進入一輪被稱為「超級週期」的長期成長階段。以下是根據分析師葉俊敏一圖解析多項產業數據顯示,本波記憶體供需失衡並非短期現象,缺貨情況極可能延續至2028年才有機會緩解。

需求端 AI 驅動結構性爆發成長

AI應用已從雲端伺服器全面擴散至各類運算場景,對記憶體的需求呈現結構性提升。

AI伺服器出貨占比突破 53%

預估至2030年,AI 伺服器相關記憶體需求將持續擴大,其在整體 DRAM 需求中的占比,有望由目前約 24% 顯著拉升。

單機容量大幅成長

AI 運算模型愈趨複雜,帶動伺服器單機記憶體容量快速放大,從過往配置大幅提升,成為推升總需求的關鍵因素。

高頻寬記憶體(HBM)成核心關鍵

AI 訓練與推論高度依賴 HBM,但其製造難度高、良率與產能爬升緩慢,使供需落差持續擴大。

供應端產能瓶頸短期難解

相較於需求的快速成長,供給端卻面臨多重限制。新廠產能最快 2028 年才能大量開出。

美光、三星、SK 海力士等大廠雖積極擴產,但新廠建置、設備到位與良率優化都需要時間,產能無法即時跟上需求。

製程與技術門檻高

從 DDR4 升級至 DDR5,再到 HBM 世代轉換,技術轉換難度高,使得舊產線難以快速回補市場缺口。

產品規格快速升級

客戶規格從 8GB / 12GB,快速跳升至 16GB 甚至更高,產線切換過程中進一步壓縮有效供給。

價格與產業循環展望

根據原市場與外資預期:2027 年第 1 季,記憶體價格年增幅仍可達約30%~35%。

供應緊張緩解時間點

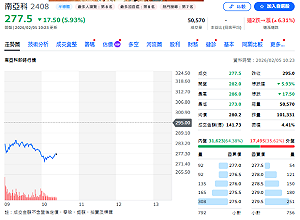

預估要到 2028 年 供需才有機會重新平衡。AI 需求占比到 2028 年,AI 相關應用在記憶體需求中的占比,將進一步提升至 50%~60%。受惠台廠名單南亞科、華邦、威剛與群聯。

記憶體缺貨到2028年圖解。 圖: 分析師葉俊敏/提供