全球經濟仍具一定韌性,但2026年整體成長動能預期將較2025年略為趨緩或持平。影響經濟前景的關鍵因素包括人工智慧(AI)產業發展進程、美國關稅政策及中國生產過剩問題,且對各主要經濟體的影響程度不一。美國受惠於AI投資與政策支撐,成長相對穩健;歐元區與英國則受關稅、中國競爭壓力及財政限制影響,經濟動能轉弱;日本雖推動關鍵產業投資,但出口仍受制於關稅;中國則在內需疲弱與房市低迷下承受較大壓力,整體全球景氣呈現分化發展格局。

在國內製造業方面,AI、高效能運算及雲端服務等應用需求持續熱絡,帶動相關產品拉貨動能維持強勁。同時,隨著美國總統川普關稅政策的不確定性逐步淡化,加上國際科技大廠對AI發展前景持續看好,推動12月測驗點持續上揚;服務業受惠於聖誕節、跨年、尾牙及演唱會等活動帶動人流,加上業者透過聯名合作、促銷與新品策略,並同步推進海外布局、擴大營運版圖,帶動餐旅業對景氣表現優於上月調查。

當前熱搜:馬斯克剛自嘲「(前)兆元富翁」!SpaceX 星艦第13次試飛成功

營造業方面,年底公共工程進入趕工期,加上半導體廠務工程持續推進,帶動當月景氣看法轉佳。但隨營建剩餘土石方相關新制上路,去化管道與執行面問題逐步浮現,可能影響後續工程進度,使營造業對未來半年景氣看法轉趨持平。不動產業方面,受新成屋集中完工交屋及先前政策略微調整,12月交易量呈現月增,但年減幅仍顯示房市交易量處於低檔。展望未來,房貸政策、信用管制續行、建商餘屋量及土石方政策改善進度,將持續左右房市表現,短期內景氣依舊處於調整階段。

以下是台經院調查結果與說明:

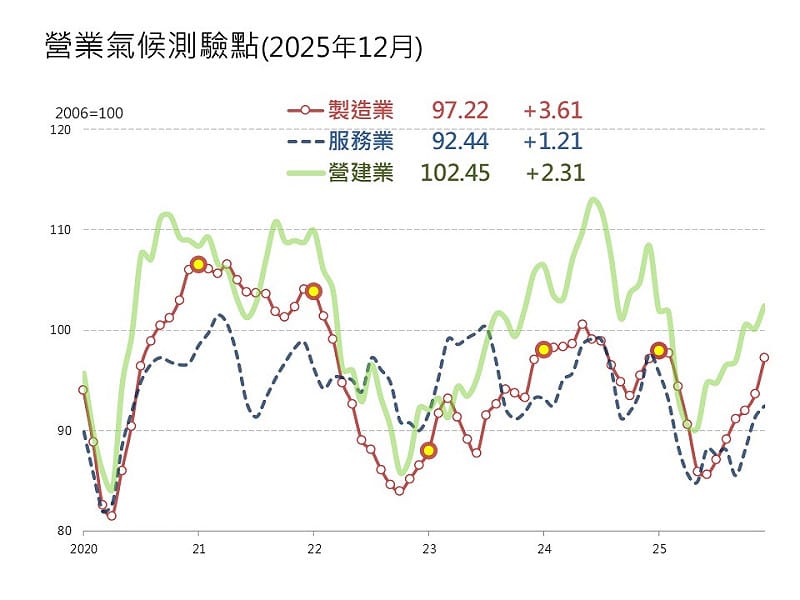

經過模型試算後,2025年12月製造業、服務業與營建業營業氣候測驗點同步走高。其中,12月製造業測驗點連續六個月上揚,服務業亦呈連續三個月上揚。最後,在2026年總體經濟展望方面,整體成長模式預期將轉為「內外皆溫」,民間消費動能回升,產業景氣分歧情況亦較先前改善。由於淨外需、投資及民間消費表現均優於原先預期,依據台經院最新預測,2026年我國經濟成長率為4.05%,較2025年11月預測值上修1.45個百分點。

現正最夯:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

國內情勢

首先在對外貿易方面,儘管12月進出口表現依舊亮眼,然受到比較基期漸高影響,出口年增率由11月的55.96%縮減至43.44%,進口亦由44.94%大幅縮減至14.91%。2025年出口主要貨品以資通與視聽產品、電子零組件為兩大引擎,全年年增89.55%、25.76%,合計增加53.05%,其餘貨類僅微幅增加0.91%,其中塑橡膠及其製品出口下滑8.07%,主因市況不振及海外同業新產能持續開出,機械則受生產半導體設備等產品需求推升,年增7.03%。

在進口方面,受惠於AI產業鏈國際分工深化及出口衍生需求擴大,進口動能持續存在,惟受高基期因素影響,12月進口年增率呈現趨緩。累計2025年全年出口較2024年成長34.91%,進口成長22.63%,總計2025年全年出超金額為1,571.4億美元,成長95.02%。

國內生產方面,受惠於人工智慧、高效能運算及雲端資料服務等需求持續熱絡,挹注資訊電子產業生產動能穩步成長,惟部分傳統產業因市況不佳而續呈減產,抵銷部分增幅。整體而言,12月製造業生產指數達133.94,月增11.44%,年增22.98%。

從細部產業來看,資訊電子產業表現強勁,受惠人工智慧浪潮帶動新興科技應用持續擴展,以及半導體產業投資動能延續,致電子零組件業、電腦電子產品及光學製品業分別年增19.32%、133.10%,為推升製造業生產成長之主要貢獻;非資訊電子相關產業則受海外同業競爭及終端需求續疲影響,部分廠商調節減產或進行產線排修,使得基本金屬業年減9.56%、化學材料及肥料業年減3.42%、汽車及其零件業年減1.57%。整體而言,2025年全年工業生產年增16.70%,其中製造業成長17.87%。

內需消費方面,12月零售業營業額達4,379億元,年增0.87%,若不計汽機車零售業,年增率為-1.09%。其中,汽機車零售業受惠部分進口車交車數增加,加以年末車商積極促銷,年增10.19%。綜合商品零售業年增0.37%,主要受惠於雙12、聖誕及跨年等節慶商機挹注,以及業者推動鮮食與飲品等多元促銷活動帶動。相較之下,其他零售型態因節慶採購時點遞延及氣候因素影響,整體成長動能相對受限。整體而言,累計2025年全營業額仍較2024年小幅衰退0.20%,綜合商品零售業則維持年增3.00%;餐飲業部分,12月餐飲業營業額950億元,年減1.06%,其中餐館受兩年農曆春節落點不同影響,企業尾牙及年菜採購商機延後,使餐館營業額年增率由正轉負,拖累12月餐飲業營業額年增率轉為負成長,累計2025年全年餐飲業營業額較2024年增加2.86%。

物價方面,受2025年12月蔬菜價格年減幅度擴大影響,食物類價格年增率下滑,惟教養娛樂類、衣著類及雜項類價格年增率走高,帶動整體物價上行,使12月整體CPI年增率由11月的1.22%上升至1.31%,核心CPI年增率亦由11月的1.71%擴增至1.83%;PPI方面,化學材料、塑橡膠產品及電子產品之生產者價格年增率上升,但電子零組件生產者價格年增率下降,導致使PPI指數年增率由11月的-2.61%微幅收斂至-2.57%。累計2025年全年CPI年增率1.66%,PPI年增率為-1.84%。

勞動市場方面,2025年12月失業率3.30%,較上月下降0.03個百分點,較上年同月亦降0.02個百分點,2025年全年失業率平均為3.35%,較上年下降0.03個百分點。在勞雇雙方協商減少工時方面,截至2025年12月底,實施減班休息的勞工人數為7,371人,其中以金屬機電工業受影響最為明顯,與11月底相比,減班休息人數已減少1,782人,顯示相關情況有所緩解。薪資方面,11月本國籍全時受僱員工總薪資平均數為61,462元,年增4.57%,11月經常性薪資平均數為50,995元,年增3.15%,扣除物價上漲因素後,2025年1~11月實質經常性薪資平均數年增1.52%,1~11月累計實質總薪資年增2.33%。

國內金融市場方面,12月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為2.163%,較11月的2.119%上升0.044個百分點。股市方面,台灣AI供應鏈11月營收表現亮眼,加上美國聯準會12月如預期降息,以及年底集團作帳行情發酵,帶動電子與塑化等類股同步走揚。

同時,外資大舉加碼獲利表現穩健的金融股,推升台灣加權指數於12月底收在28,963.60點,較11月底上漲4.84%,單日平均成交量達4,840.56億元。

匯率方面,上半月外資轉為淨買超台股並伴隨資金匯入,支撐新台幣匯率走升,下半月外資轉為淨賣超且資金呈現匯出,對新台幣形成貶值壓力。整體來看,12月底新台幣匯率收在31.438元兌1美元,較11月底小幅貶值 0.10%,呈現區間震盪走勢。