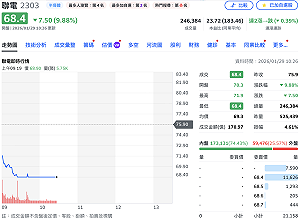

昨(28)日法說會剛落幕的聯電(2303),今(29)日股價卻亮了「綠燈」。早上以 70.3 元開出後,隨著賣壓湧現,開盤 30 分鐘左右慘被打入跌停板,股價鎖死在 68.4 元,成交量逾 24.6 萬張,另有 2.1 萬張排隊等著賣;另一家世界先進(5347)同樣也跌停演出,報在 147 元、成交量逾 3.8 萬張,有 4,500 張等著賣。

聯電公布去(2025)年第四季營收 618.1 億元,年增 2.4%,且晶圓出貨量年增 12.3%,美元營收較前一年成長 5.3%。毛利率維持在 30.7% 的水準;稅後純益 100.6 億元,季減 32.9%、年增 18%,單季每股盈餘(EPS)0.81 元;全年累計獲利 417.16 億元、年減 11.6%,每股盈餘(EPS)3.34 元,表現符合預期。

當前熱搜:澤連斯基慘遭連兩拒! 川普不給300愛國者導彈 想借星鏈「這樣做」 馬斯克也不見

聯電總經理王石指出,儘管多數市場需求仍溫和,但晶圓出貨量維持平穩。且受惠於 22 奈米產品組合優化有成,營收季增 31% 創歷史新高;展望 2026 年,將全力衝刺先進封裝與矽光子(CPO)技術,以因應 AI、網路通訊及車用電子對高效能運算(HPC)不斷演進的需求。有信心全年營運持續成長。

針對全球化布局,王石強調,去年新加坡 Fab 12i 第 3 期新廠已順利完成擴建,對協助客戶實現供應鏈多元化具戰略意義,美國方面,聯電透過與英特爾(Intel)合作 12 奈米製程,及近期與 Polar 簽署合作備忘錄(MOU),持續強化與國際巨頭的戰略合作夥伴關係。

然而,大咖法人不買單。旺得富理財網引述凱基投顧報告指出,「大部分美好的故事都在 2028 年以後」,指出聯電第 4 季受惠 ASP 提升及匯率因素,營收優於預估,但新的營運成長動能要到 2028 年才能浮現,雖上調至「持有」評級,但考量矽光子及與英特爾合作案等新業務,短期內將不會貢獻營收,鑒於目前基本面仍不足以支撐其估值上修。

且公司今年展望偏向保守,除預期第一季晶圓出貨量將季持平,產用率約落在 70% 中緣,但管理層未對價格調漲或成熟製程供應吃緊的情況多做評論,只說在 AI 排擠效應的影響下,整體價格環境較過去更為有利,公司預估首季毛利率受折舊費用增加衝擊,落在 25~29% 區間。

凱基投顧預估,聯電今、明兩年的 EPS 各僅 4.01 元、4.69 元,即使估現金股息可配 2.85 元,但殖利率僅 3.8%,加上基本面難支撐估值上修,以 2027 年的本益比 15 倍推估,僅給予 70 元目標價。

先前,外資野村證券認為,聯電受台積電(2330)人力限制牽動 AI 半導體供應鏈策略重組影響,有望因中階製程轉單效應受益,調升其推測合理股價至 80 元,並維持「買進」評等。不過這項評估是在法說會前;在法說前一個月,聯電累積漲幅已達 55.9%。隨著法說會後利多出盡、且「並未超出預期」,短線資金也給予獲利了結的反應。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。