美國總統川普「美國優先貿易政策」,入主白宮尚未百日的一系列眼花繚亂行政命令,引發全球金融市場動盪。國泰投顧表示,衡量美國貿易政策不確定指數竄升超越2018—2019年第一輪貿易戰時期。與此同時,美國經濟諮商會(CB)消費信心指數、美國密西根大學消費信心指數、美國NFIB小型企業信心指數紛紛下滑,「不確定性」主導市場走勢。

以下是國泰投顧投資報告內容:

川普第一任期的2018—2019年貿易戰下的歷史經驗。分析2018—2019年貿易戰背景,國泰投顧認為有三大結論:

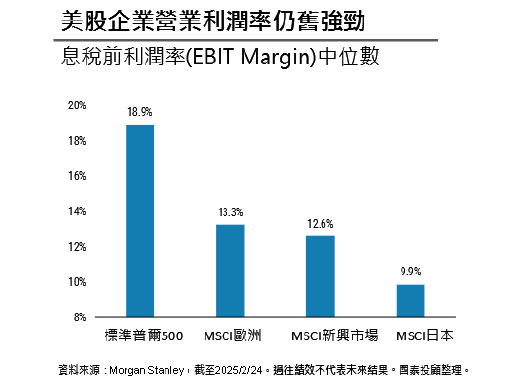

一、全球股市波動放大,而全球債市表現相對溫和。每一波關稅消息宣佈短期一個月內對全球股市衝擊尤其劇烈,然而上一輪關稅戰尾聲顯示美股回歸基本面後,最終「先蹲後跳」,目前看來,標準普爾500指數企業息稅前利潤率中位數達18.9%,高於MSCI歐洲指數13.3%、MSCI新興市場指數12.6%、MSCI日本指數9.9%,在全球主要股市中的企業基本面仍為強勁。

二、2018年開始貿易戰使美國商品類通膨短期上漲後回落,對比聯準會目前行動,亦未改變降息趨勢。

三、關稅及貿易戰針鋒相對使美國及全球經濟降溫,然而中長期看來,美國目前集合人工智慧創新動能,預估將支持相關類股成長動能。

應對不確定性:全球股債聚焦相對價值

儘管「不確定性」擾動全球股市,然而目前總體經濟數據尚屬穩健:全球製造業PMI從底部開始擴張,美國消費貢獻GDP動能仍強。儘管市場情緒主導股市走勢,然而,不確定性同步加速類股輪動,「相對價值」浮現相當多元投資機會。展望未來,全球股市中,國泰投顧看好同時對關稅議題敏感度低、評價面公允、持續受惠人工智慧之類股,以及評價面上調(Rerating)的歐股;全球債市看好「新興市場美元主權債」以及「歐洲非投資等級債」。

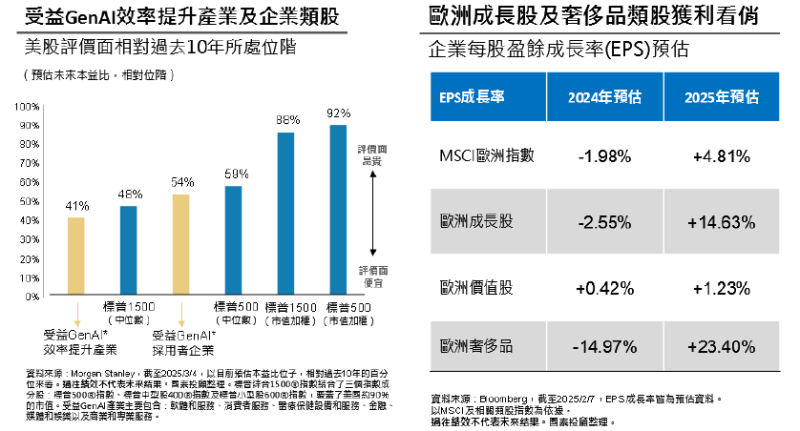

全球股市來看,商品銷貨成本佔比高的產業包含汽車相關、科技硬體及半導體產業對於關稅敏感度高而預期股價將持續波動劇烈,因此,相對價值來看,更看好對關稅敏感度低的軟體服務、媒體娛樂、金融服務;與此同時,中國人工智慧已進一步推動全球生成式人工智慧(GenAI)領域,隨著美股歷經2、3月修正,美股中受益GenAI產業評價面已相當便宜,包含軟體和服務、消費性服務、醫療保健設備和服務、金融、媒體和娛樂以及商業和專業服務類股,預估本益比的評價面已來到過去10年期不到一半水準。

此外,歐股正在歷經評價面上調,預估MSCI歐洲企業2025年企業每股盈餘成長出現轉機,又以歐洲成長股及奢侈品類股有望成長加速。

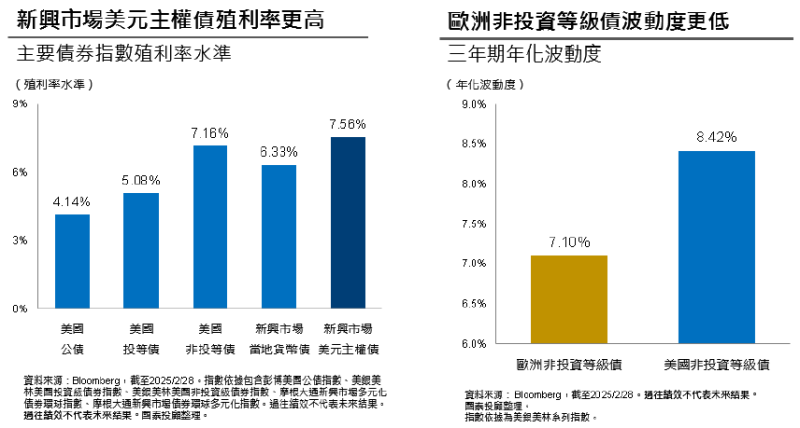

全球債市而言,國泰投顧最看好「新興市場美元主權債」以及「歐洲非投資等級債」。目前美國信用債利差已是多年以來極為緊縮情況,新興市場美元主權債仍相對具收斂空間,再者,新興市場美元主權債的殖利率達7.56%,相對高出其他主要債市,收益能為波動市場帶來緩衝。歐洲非投資等級債則是波動度及評價面均比美國非投資等級債具相對優勢,歐洲非投資等級債的三年期年化波動度7.10%,低於美國非投資等級債8.42%,可望應對貿易及關稅政策不確定環境。

資料來源:Bloomberg、Morgan Stanley、國泰投顧

新頭殼提醒您:投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

美股企業營業利潤率仍強勁。 圖: 國泰投顧/提供

受益GenAl效率提升產業及企業類股(左圖)。歐洲成長股及奢侈品類股獲利看俏(右圖)。 圖: 國泰投顧/提供

新興市場美元主權債殖利率更高(左)。歐洲非投資等級債波動度更低(右)。 圖: 國泰投顧/提供