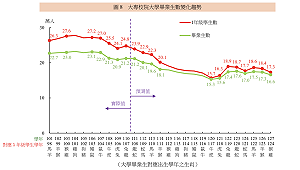

根據央行最新統計(21日)指出,5月五大公銀(台銀、合庫銀、土銀、華銀及一銀)新承作房貸金額,增加1,162.35億元,創3年以來,單月新高,比4月多出近207億元。

另根據財政部提供統計數字顯示,新青安自去年(112) 8月1日實施至今年(113)4月,5家公股銀行(台銀、合庫銀、土銀、華銀及一銀)撥貸金額占央行5大銀行(同為上開銀行)新承做購屋放款金額之比率為36.15%。比例近4成,可見民眾對新青安政策反應熱烈。

全站首選:慈濟遭詐騙逾10.6億!卓冠廷:全台灣人都是炒作疫苗之亂的受害者

央行官員對媒體表示,五大銀行4月中調升房貸利率,目前3月升息對房貸利率的影響,已差不多反映完畢。今月新增房貸金額攀升,主要反映三大面向,一是5月工作天數較4月多;二是5月的新屋交屋潮帶動;三是市場交易熱度持續,包括出口表現好、企業設廠投資帶動周邊購屋需求,及股市多頭財富效果都是推動的原因。

此外,央行官員說明,新青安房貸激勵民眾自住購屋需求增加。5月新青安房貸占五大銀行新承做房貸比重達40.64%。105年6月占比達41.21%,主要是當年青安貸款額度從500萬元調高到800萬元,及當時多以自住為主,且都選擇當時的舊青安貸款。

新青安政策遭外界批評是助長房市熱、房價高的問題,房市專家李同榮直指,新青安是房市甩尾戰犯。打房政策在新青安後院點火,是典型的政策矛盾。

不過,新青安是否持續助燃房市熱度?李同榮表示,決定未來市場的四大因素。

一、市場信心是否轉弱?攸關假性需求是否持續增長,房價是否繼續被炒作。

二、新青安效力是否遞減?三年為期政策已實施近一年,越接近三年期限,效率應該會遞減。

三、預售高槓桿的期貨操作手法,投資客是否繼續買單?現在的預售市場已經由短線投機轉變為中期的期貨操作,低自備零工程款,表面呈現的搶購熱潮,隱藏的卻是未來斷頭的殺機。

四、政府是否有新的管制措施?在甩尾的高峰期往往是市場最脆弱的階段,歷史上前三次循環同樣有甩尾超漲現象,最後都因威權時代,一聲令下,房市就崩潰,目前市場也處甩尾高峰,雖然政策打房不至於使房價大幅崩潰,但市場的脆弱度,仍會承受不了任何風吹雨打的利空出現。