近期中國河南省爆發多家村鎮銀行取款困難事件,當局為要防止儲戶提款,利用防疫健康碼限制移動、甚至暴力毆打拉布條抗議的維權民眾。其實早在兩年前就有知情人士發出警告,但卻遭到當政府拘留並被以散佈不實信息、造謠罪名被強迫「電視認罪」,對此次銀行停貸風波,有專家分析認為中國中小銀行風險很大,目前遭到指控的的銀行也只是九牛一毛。

據報導,河南村鎮銀行儲戶催債維權已近百天,要求開通五萬以上墊付。二年前,此風波中的開封市新東方村鎮銀行,已被曝資金出現問題,並出現儲戶集中提取存款的現象,當時,除了積極懲罰吹哨者,中共央行開封市支行和銀監會開封分局還發出公告,稱「新東方村鎮銀行經營正常,資金充裕,足額繳納了準備金,支付能力充足」。

現正最夯:慈濟遭詐十億!蔣萬安怪「沒買夠疫苗」謝金河:顛倒黑白有失公允

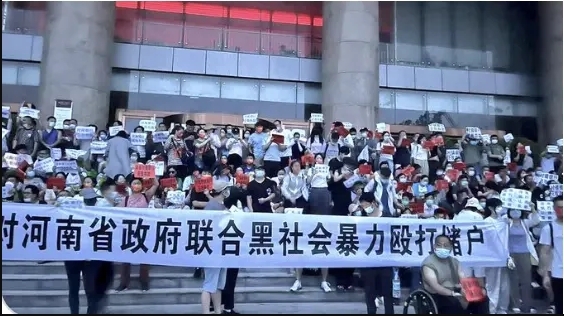

河南禹州新民生村鎮銀行等多家村鎮銀行自 4 月 18 日起關閉網路銀行等線上業務。三個月來,儲戶經歷了鄭州維權、兩次健康碼呈現紅色、惡勢力暴力毆打儲戶等事件,引發社會關注。

中共河南銀保監局、地方金融監管局發出公告,稱對 5 萬元以下客戶開始首批墊付。並於後續回應表示河南新財富集團操縱河南、安徽 5 家村鎮銀行,通過內外勾結、利用第三方平台以及資金掮客等方式非法吸收並占有公眾資金。

旅美經濟學者鄭旭光在接受《大紀元時報》採訪時表示,河南村鎮銀行的案子有一定的特殊性。它有客觀的經濟原因,也有管理上的原因。針對互聯網金融這種形態,監管不力出現大的漏洞。平時發現不出來,經濟形勢不好的時候、關鍵時候就會狀況百出。

當前熱搜:中颱白海豚來襲!「7縣市」明達颱風假標準

鄭旭光表示,村鎮銀行門檻很低,只要有一百萬到三百萬的註冊資本,就可以成立。相當於過去農村的信用合作社的。因為農村信用合作社成立了農商行之後,就把業務轉向城市了,就等於農村沒有這種銀行服務,所以又成立了村鎮銀行,且村鎮銀行按說是小額吸儲、小額貸款,利息會高一點,都會取利息的高限攬儲,往外放貸也會利息比較高。村鎮銀行要跟大銀行爭存款,就得取高線,且村鎮銀行,它是沒有自己的所謂結算系統,得通過結算銀行去報,交易記錄、存貸記錄要報給央行,但是結算銀行長期沒給它報,它就在整個監管體系以外,即所謂「帳外存款、帳外業務」。

河南村鎮銀行的風波警醒了中國金融風險,據吉林省一家村鎮銀行的官方網頁介紹,村鎮銀行是中國銀行業體系的組成部分,由具備一定實力的銀行在農村地區發起設立的銀行業金融機構。

鄭旭光表示,中國中小銀行這塊問題特別大,河南五家村鎮因航應該只是九牛一毛。全鐘國有一千多家村鎮銀行,其它的未必就會健康。

來自中國多地的河南村鎮銀行受害儲戶維權抗議 圖:翻攝自看中國

約三千名來自全國各地的河南村鎮銀行受害儲戶,在中國人民銀行鄭州支行前維權抗議 圖:翻攝自微博