台經院今天公布106年「6月景氣動向調查報告」,台經院指出,近期國際經濟情勢,OECD與EIU微幅上修今年全球經濟成長率預測,顯示全球景氣持續復甦。

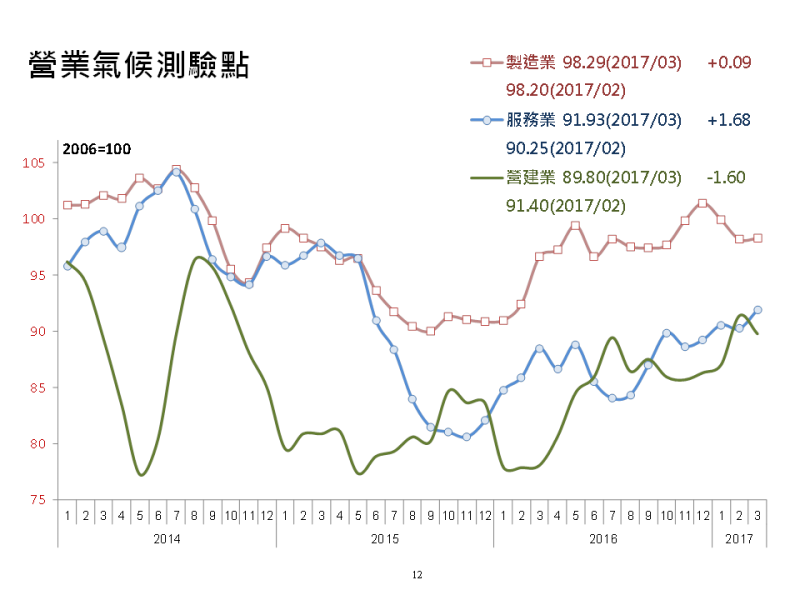

在國內部分,進出口貿易與外銷訂單雖維持正成長表現,但受到原物料價格持續回檔、產業淡季等影響,製造業廠商對於當月景氣多數仍以持平看待。服務業因新台幣升勢趨緩與台股表現亮眼,推升保險業與證券業對當月景氣看法。服務業營業氣候測驗點則呈現連續三個月上升態勢。

薪資變動方面,台經院指出,受惠於景氣逐漸回溫、廠商加發獎金、加班費用調整影響,今年1至4月平均薪資為56,833元,為歷年同期最高,較去年同期增加2.26%,在扣除物價上漲因素後,實質平均薪資增加1.66%。

台灣經濟研究院今天表示,台灣的進出口貿易受到低基期因素消退與電子業出口放緩影響,5月我國對外出口金額年增率從9.39%下降至8.43%。

進口方面,按貿易結構來看,受到國際原物料價格下跌與去年基期偏高影響,農工原料進口年增率下滑,半導體設備進口量大幅回落,使得資本設備進口年增率由正轉負。今年1至5月出口較去年同期增加12.45%,進口則增加19.36%,出超170.2億美元,減幅為17.15%

當前熱搜:新北雙溪規模5.6地震嚇壞北台灣!民眾驚呼「先上下震、再左右晃」

有關國內生產方面,受惠於半導體高階製程訂單挹注、客戶端庫存去化順利,及面板需求續強等因素,拉抬電子零組件業表現,該產業已成為製造業生產指數主要貢獻來源,然成長幅度已漸放緩;化學材料業因國內輕裂廠歲修結束及市場買氣回溫,年增3.25%;電腦電子產品及光學製品業則受到國際競爭影響買氣降溫,年減12.23%。5月工業生產指數較2016年同期增加0.78%,其中製造業增加2.02%。總計2017年1至5月工業生產較去年同期增加3.24%;其中製造業增加4.88%。

物價方面,受到蔬菜及水產品價格回升,加上高基期因素漸退,整體食物類價格年增率由上月的-2.38%縮小為-0.04%。另外,受到油料費增幅縮減與通訊費用下跌影響,使得交通及通訊類價格年增率放緩,抵銷部分物價漲幅。

勞動市場方面,受到初次尋職、非初次尋職因工作場所業務緊縮或臨時性工作結束而失業者減少影響,5月失業率3.66%,較上月下降0.01個百分點,較去年同期減少0.18個百分點,創下自2015年6月以來最低,總計2017年1至5月平均失業率為3.75%,較去年同期減少0.13個百分點。

在薪資方面,受惠於景氣逐漸回溫、廠商加發獎金、加班費用調整影響,2017年1至4月平均薪資為56,833元,為歷年同期最高,較去年同期增加2.26%,在扣除物價上漲因素後,實質平均薪資增加1.66%。

台灣與美國的經濟連動性很高,美國方面,美國商務部經濟分析局(BEA)上修2017年第一季美國總體經濟數值,調整後之第一季GDP成長年增率(yoy)為2.0%,上修幅度為0.1個百分點。第一季經濟成長上修原因:第一季民間投資成長年增率上修0.1個百分點,達2.1%;以及進口成長年增率下修0.1個百分點,至3.7%。相關數據顯示,美國經濟持續復甦,特別是民間投資已經走出了2016年的低迷氣氛。另外第一季的出口也因為美元走軟,而出現顯著的復甦力道。

就業市場方面,美國於2017年5月的失業率為4.3%,較4月失業率下滑0.1個百分點。美國失業率自1月以來逐月下滑,目前為16年來的新低,美國就業市場呈現穩健且持續復甦。整體的美國經濟景氣仍然相當樂觀

與台灣競爭激烈的韓國受惠於全球經濟持續復甦,韓國貿易產業暨能源部公布韓國5月出口年增率為13.4%,連續5個月成長率超過2位數;進口方面年增率18.2%,貿易順差達60億美元。主要出口產品如半導體、鋼鐵石油產品、運輸工具等均表現優異,ICT產品出口年增率17.4%,金額創歷史新高,運輸工具方面主要因節能車種外銷需求強。

不過,製造業的PMI方面,5月為49.2較4月減少0.2點,下降幅度雖不大,但已連續10個月落在榮枯線之下,製造業產出維持緊縮是主要原因,尤其是來自中國的需求減少,顯示韓國第二季製造業生產將呈現停滯的狀態。

中國的經濟展望,今年5月中國官方製造業PMI與非製造業商務活動指數觀察,製造業PMI為51.2,與上月相比持平,連續第10個月維持在景氣榮枯線之上。分類指數中生產、供應商配送時間指數下滑,庫存與從業人員指數上升,新訂單指數持平;非製造業商務活動指數在新訂單以及業務活動預期等指數上升的影響下,增加1.1點來到54.5。整體而言,未來中國製造業與非製造業的擴張趨勢可望持續。