2026年5月12日星宇航空舉辦董事會,會後發布6則重訊:Q1財務報告、出售飛機、承租飛機、現金增資發行新股、發行國內第一次及第二次無擔保轉換公司債,以及航空城自地委建新建工程之相關訊息。

這6則重訊指向同一個核心策略:美化財報,籌措現金。

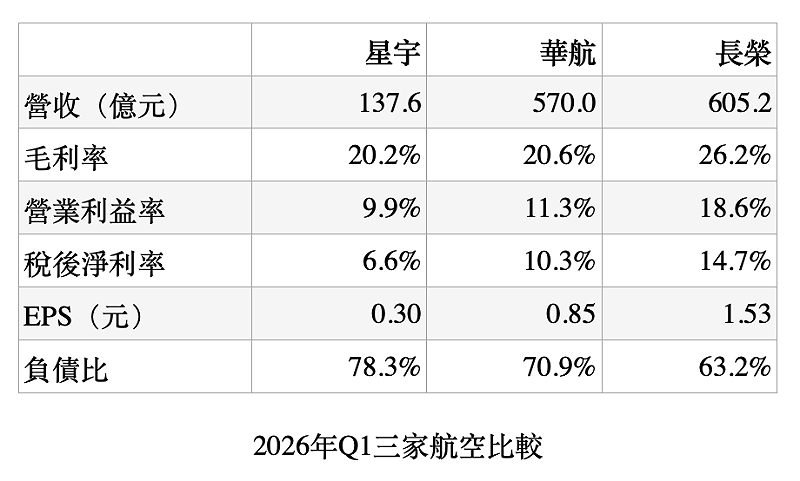

Q1獲利略減,財務結構再度惡化

自從2025年發放一個月年終獎金以後,重創了星宇員工對公司的忠誠度;2026年3月星宇董事會決議不發股利,令市場對星宇信心大幅流失。

儘管5月公布的Q1財報,星宇繳出營收137.59億元、年增23%的好成績,但是本期淨利9.10億元,較去年同期9.15億略減,EPS維持在0.3元,營收成長未能同步貢獻獲利。若與同業相比,星宇更是呈現明顯劣勢。

星宇毛利率20.2%、華航20.6%,顯示在票價與直接飛行成本的掌控上,星宇並非全無競爭力,至少與二哥華航有一戰之力。但在國內三家全服務航空之中,星宇的財報三率皆敬陪末座,其成本侵蝕利潤的幅度遠大於對手,暴露出星宇結構性的財務困境。

資產負債表的對比更為直接,星宇目前負債比78.3%,是三家之中最高。航空業資本密集,高負債本屬常態,但星宇同時面對規模最小、負債比最高、獲利能力最弱三重條件,財務風險承受能力之低,令其缺乏與同業長期競爭的實力。

風險承受能力最低,卻設定激進擴張策略

星宇的財務困境並不是現在才發生。從2020年到2024年,星宇在疫情籠罩下,累積虧損一度高達令人咋舌的115億。儘管2024年星宇營收開始高速成長,並透過多元上市成功籌資百億,但也僅僅足夠其打消虧損,擴張動能仍然倚賴貸款。

然而星宇卻設定激進擴張策略,根據該公司2024年上市前發表會簡報,星宇設定了開航10年機隊總數量達到53架的計畫。有分析指出,長榮航空開航10年機隊才達到36架,星宇的計畫簡直是「躁進式擴張」。

如此激進的擴張策略,令星宇成本迅速飆升,使其獲利能力與營收成長速度完全脫鉤。在2025年全年財報已有強烈的預警:全年營收440.5億元,稅後淨利僅剩2.7億元;尤其Q3稅後淨損4.49億元,Q4亦虧損約2億元。

更嚇人的是,星宇2025年營業活動產生的現金不足以支應投資活動的需求,導致全年淨現金流轉為負值。從其創業以來,公司流動性長期依賴籌資活動——貸款、發債、增資——來維繫,對於一家創立第7年的公司而言,不啻為重大風險。

2025年明明是航空業景氣優良的一年,長榮、華航、星宇、虎航都有強勁的營收成長,然而僅有星宇難以從中獲利,甚至出現連續兩季虧損與全年負現金流。2026以來,受到戰爭衝擊旅遊業景氣走軟,油價持續高漲,星宇的風險承受能力更加堪憂。

大動作增資舉債暴露流動性不足,嚇壞投資人

為了改善其流動性,星宇此次董事會以「償還銀行借款及充實營運資金」為由,決議現金增資發行新股、發行國內第一次及第二次無擔保轉換公司債。

現金增資擬發行普通股上限3億股,實際發行價格待申報生效後議定,若接近當前市價,籌資金額約在60億元上下。公司債兩次合計發行總面額不超過20億元,票面利率0%,期限5年,附轉換為普通股的權利。兩者合計,這次籌資規模預計約80億元。

這兩則公告嚇壞了投資人,因為星宇過去幾度增資時,儘管財報同樣不佳,當時卻是以相當正面的理由發起:2023年兩度現金增資理由是「充實營運資金、改善財務結構」,2024年掛牌上市的增資理由是「充實營運資金」。

2023年星宇面臨疫情未退與購機擴張雙重壓力,其獲利表現並未滿足證交所對常規上市公司所設定的條件,但星宇採取「多元上市」路徑,2023年兩度發起現金增資,推升每股淨值以符合上市標準,投資人早已知情並寄予厚望。

2024年掛牌上市前,星宇公布了大規模的購機、航線拓展以及加入航空聯盟的計畫,更讓市場興奮不已。即使溢價發行,大量投資人仍然搶破頭參與公開申購,使其成為當年度的抽籤人氣王與 IPO 金額冠軍。

星宇2023年營收224.7億元,現增共籌得約131億元;2024年營收355.4億元,上市籌得104.5億元;2025年營收440.5億元,更以「償還債務」為由連續發行四次有擔保普通公司債共50億元。

按照正常思維,星宇彼時應該是滿手現金,可以信心滿滿繼續擴張才對。然而星宇籌得資金幾乎全數用於償還債務打消累積虧損,在2025下半年又出現連續兩季虧損,全年稅後淨利僅有2.7億元,現金淨流出6.65億元。至此星宇已經失去原本銳意進取的氣勢,不得不在今年以「償還銀行借款及充實營運資金」為由,大動作增資舉債。

星宇內憂外患,公關報喜難掩財務窘境

在主管機關監理下,星宇作為上市公司需要誠實公告其增資舉債用途是「償還銀行借款及充實營運資金」。可是因為星宇2025Q3、Q4連續虧損,2026Q1的獲利表現遠低於同業,市場對星宇大量購機的敘事早已從「擴張投資未來」轉為「沉重財務負擔」。

星宇已然有過度擴張的內憂,偏偏外部大環境又迅速惡化。2026年4月起,因為美國與伊朗爆發戰爭,荷姆茲海峽封鎖推升全球能源價格,而且在全球多處航點都出現航空燃油的系統性短缺,國泰、華航為此祭出減班手段,星宇也被迫跟進。

意想不到的是,中東局勢升溫重塑了空中交通網,台北因此受惠吃到轉機紅利,然而星宇在議價能力不足的限制下,竟沒有同步抬升票價,反而是頻頻推出極為優惠的機票折扣,甚至連股東專屬的機票折扣額度都進一步提高。

成本高漲,加上營收提升動能侷限,導致星宇在短期內不可能透過本業改善其損益表與現金流量表。接下來星宇若想增資舉債順利,只能先朝三大報表的最後一樣——資產負債表著手進行美化。

除了增資、舉債,5月12日星宇董事會還決議,先將引進的3架A330-900新機出售,再向交易對象租賃飛機。這種「售後租回」模式在航空業界並不罕見,星宇公關系統更迅速向媒體發佈消息,說明該交易由一銀租賃與台新大安租賃承作,除租金較國外租賃公司優惠,進一步提升整體資金運用效益。

外行人看得雲裡霧裡,其真意乃是「增加持有現金」並「減少帳上折舊」,讓資產負債表與現金流量表得以美化。畢竟星宇前一年度淨現金流已經是負值,現在必須優先充實營運資金,避免發生週轉不靈的嚴峻危機。

這也同時能夠解釋,為何星宇這次選擇發行「5年期、0利率」的無擔保轉換公司債,因為星宇已經無力再攤付更多利息,只能寄希望於未來,用可轉債來籌措更多現金。

可是別忘了,星宇本次董事會還有最後一則重訊是「航空城自地委建新建工程」,與利晉工程契約總金額79億元;3月董事會亦有停車棟的自地委建新建工程,與德昌營造契約總金額21.4億元。加上星宇早已宣告今年預計交機14架,除了交機尾款,各項人事成本、維修成本將伴隨機隊擴張而增加。星宇的水龍頭大開,現金不斷嘩嘩流失。

現增、舉債,加上賣飛機,種種美化財報的努力或許能爭取時間,但信心危機的根源從未消失。星宇若不能在激進擴張與脆弱財務結構之間找到平衡,緊接而來的,恐怕就不只是股價、年終獎金萎靡的危機。

(文章僅代表作者觀點,不代表Newtalk新聞立場。)