在台灣,高昂的房價使許多人選擇申請寬限期,以減輕初期的房貸還款壓力。然而,這樣的選擇也伴隨風險,當寬限期結束後,月付金可能會大幅上升。借款期限的選擇也會影響每月還款金額和總支付利息。雖然期限較長的貸款可以減緩經濟壓力,但也伴隨著更多的利息支出,若選擇較短期的貸款,雖然每月還款較高,但支付的總利息較低。在計算還款能力時,要謹慎考慮穩定收入,並排除不穩定收入,以避免誤估能負擔的貸款額度。

讓房屋貸款知識家來分享給大家,一起探討申請寬限期的風險、借款期限的影響以及說明如何計算還款能力,避免高估可負擔貸款額度,提升信用風險。

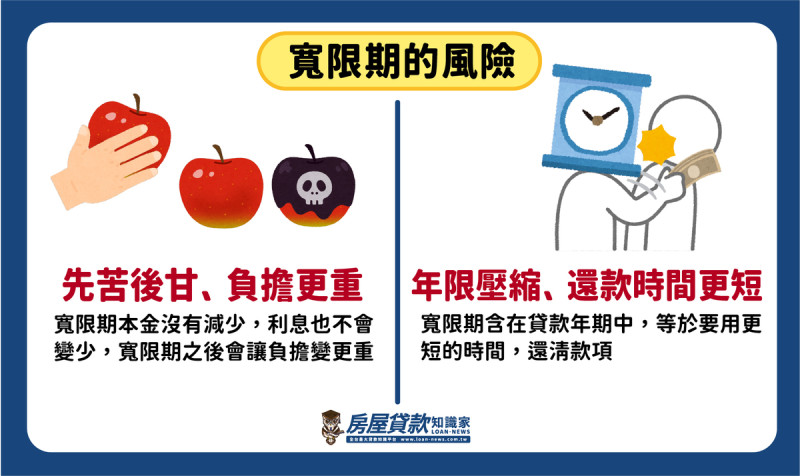

解析寬限期陷阱,月付金飆漲風險你知道嗎?

台灣的高房價讓房貸成為民眾龐大的負擔,因此許多人會選擇申請寬限期以緩解初期還款壓力。在這段寬限期間,借款人只需要支付利息而不需要還本金,雖然減輕了初期負擔,但這麼做並非沒有代價,寬限期結束後可能面臨月付金大幅上升的風險。

假設房貸額度1,000萬元、利率2.06%、還款年限30年的例子來看,寬限期前3年每月還款僅1.7167 萬元,但寬限期結束後每月負擔會增加至3.7489 萬元。

雖然初期減壓,但後期還款負擔和利息也會增加,除非有信心能在寬限期內讓財富增值或未來收入有望提升,或許值得考慮此選項。

短期高月付 vs. 長期低月付,利弊大解析!

一般來說,貸款期限較長會使每月還款金額較低,有助於減輕每月還款壓力。像是之前推出的新青安房貸最高就能貸到40年。然而,也因為貸款期間較長,總支付的利息金額也會增加。若選擇較期限較短的貸款,每月還款較高,但本金能夠更快還清,且總支付利息也會較低。雖然期限較短的貸款有助於節省整體還款成本,但仍需考慮是否能負擔較高的月付金。

俗話說我們做人要樂觀進取,但做事要小心謹慎。如果每月還款的金額以及生活費用扣除後就變成月光族,那如果銀行一升息,還款金額變高了,就會沒辦法負擔,應根據個人需求和承受能力,選擇適合的貸款期限。

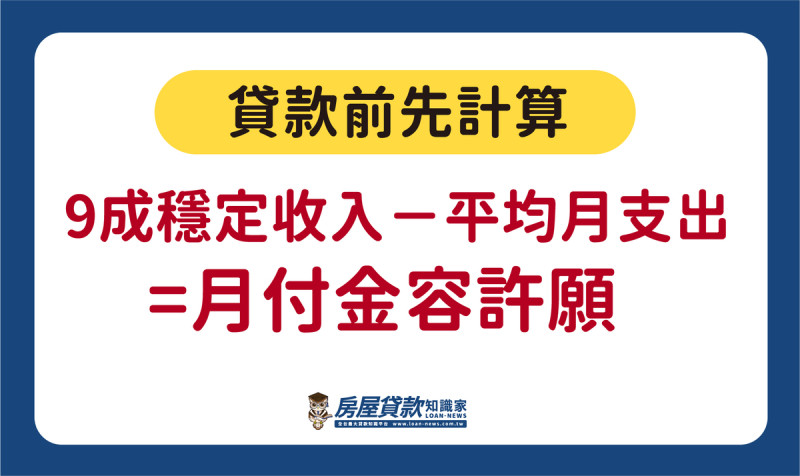

精準計算還款能力,找出最適合的方案

計算還款能力是貸款前的重要步驟。在評估負擔金額時,建議先計算收入,但要注意加班費、夜班津貼或其他不穩定收入不能算入,以免誤認自己有能力負擔更高的貸款,進而增加信用風險。接著計算收入的九成,再扣除固定開支如生活費、保險等,得到的數字即可作為月付金的容許額。計算完月付金的容許額後,就能根據借款金額計算不同貸款的月付金,並選擇一個絕對能負擔得起的方案,避免陷入還款困難的風險。藉由理性評估自身經濟狀況,明智選擇適合的貸款方案,讓財務規劃更為穩固。

(文章僅代表作者觀點,不代表Newtalk新聞立場。)