美股周四(17 日)科技股再掀賣壓,晶片股成為重災區,費城半導體指數重挫逾 4%。儘管台積電(2330)前一日法說會繳出優於預期的第二季財報,並上調全年營收展望及資本支出,但仍未能提振市場信心,反而因大幅提高資本支出,引發市場擔憂 AI 投資回收期恐拉長,台積電 ADR(TSM)收跌逾 2%,連帶拖累今(18)日亞洲股市及半導體類股普遍走弱。

日經指數今早一度重挫近 4%,表現最為疲弱,目前暫報 64,792.96 點,跌 3.06%,東證指數報 3,959.41 點,跌 1.72%;日本 NAND Flash 大廠鎧俠(Kioxia)股價重挫 13%,較上月歷史高點累計跌幅已逾五成,半導體測試設備商愛德萬測試(Advantest)跌 8.3%,東京威力科創(TEL)跌 7.5%。南韓股市則因假期休市一天。

全站首選:獨家》蔣萬安的人行道見血!長者跌傷送醫 網轟:用人民的血灌溉工程

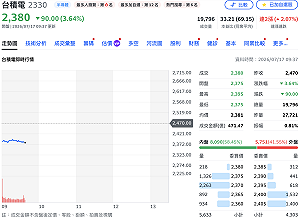

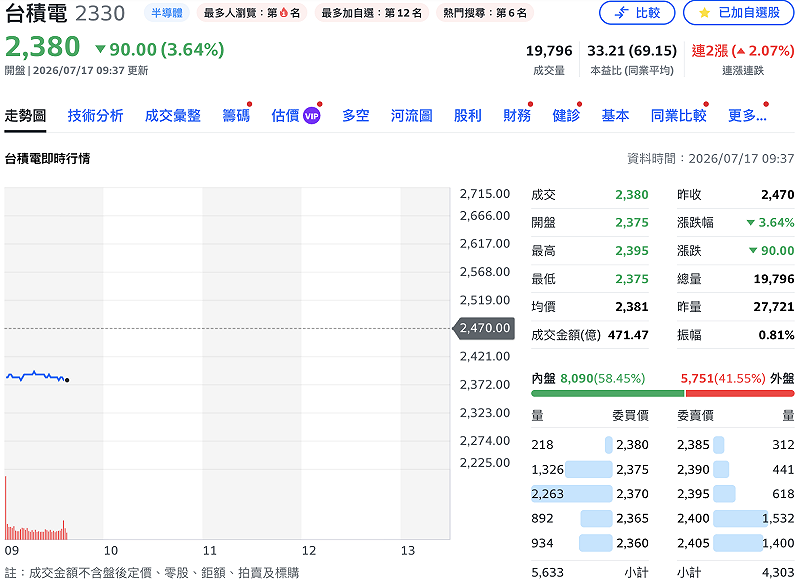

台股今開盤約半小時,加權指數下跌 1,529.6 點或 3.35%,報 44,095.38 點,「權王」台積電(2330)盤中最低下探 2,375 元,現報 2,380 元,跌幅約 3.64%。雖公司第二季獲利優於市場預期,並將全年美元營收成長預估由原先「逾 30%」上修至「逾 40%」,全年資本支出也提高至 600~640 億美元。儘管反映出 AI 長線需求依舊強勁,但投資人更關注的是,未來數年 AI 投資規模持續擴大何時能有效轉為獲利,及短期第三季毛利率些微不如預期,成為法說會後市場修正的主因。

另一方面,中東地緣政治風險持續升溫,也進一步打擊市場風險偏好。荷姆茲海峽航運受阻,推升布蘭特原油(Brent)期貨價格重新逼近每桶 85 美元,本周累計漲幅近 12%,創今年四月以來最大單週升幅。油價走高不僅加深市場對全球通膨回升的擔憂,也促使資金同步撤出高估值科技股,進一步加劇晶片族群賣壓。

受此影響,台積電 ADR 周四收跌約 2.3%,輝達(NVDA)跌 2.4%,並帶動 VanEck 半導體 ETF(SMH)重挫近 4%;超微(AMD)、安謀(ARM)、博通(AVGO)跌幅均超過 5%,SK 海力士 ADR 更重挫 13.7%,邁威爾(MRVL)、美光(MU)及意法半導體(STMicroelectronics)等晶片股同步走弱。

當前熱搜:10億BNT詐騙案燒出台中市府!他轟盧秀燕:潮水退了 沒穿褲子的都現形

《彭博》報導指出,近幾周 AI 概念股持續面臨修正,主因投資人開始重新檢視科技股高估值是否合理。據市場預估,美國四大 AI 業者今年資本支出合計將突破 7,250 億美元,但相關投資何時能帶來足以支撐估值的獲利回報,仍充滿不確定性。

此外,美國聯準會(Fed)官員持續釋出偏鷹訊號。堪薩斯聯準銀行總裁施密德(Jeff Schmid)表示,目前最擔心的是通膨可能再度升溫;達拉斯聯準銀行總裁洛根(Lorie Logan)則認為,若通膨未持續朝目標回落,不排除仍有升息必要。

儘管如此,美國最新公布的經濟數據仍顯示景氣具韌性,包括上周初領失業救濟金人數下降、六月零售銷售持續成長,反映消費需求依舊穩健。不過,在 AI 題材重新評價、晶片股遭遇賣壓,以及油價攀升推升通膨疑慮等多重因素交織下,全球股市短線風險偏好仍明顯降溫。