2026 年上半年全球股市走勢呈現明顯分歧,資金流向與過去幾年截然不同。根據財經M平方(MacroMicro)統計,追蹤全球股市的 MSCI ACWI 指數上半年上漲約 11.2%,美國股市則上漲約 9.9%,表現反而略低於全球平均,延續去年以來美股相對落後的態勢。

這也代表市場資金已不再像過去幾年高度集中於美國,而是開始向其他市場擴散,「全球分散配置」逐漸成為今年最重要的投資主軸之一。

更值得注意的是,資金雖然流向新興市場,但真正受惠的並非傳統內需型經濟體,而是掌握 AI 與半導體供應鏈優勢的國家,其中台灣與南韓更成為全球最大的贏家。

台灣、南韓領漲全球 AI供應鏈成最大受惠者

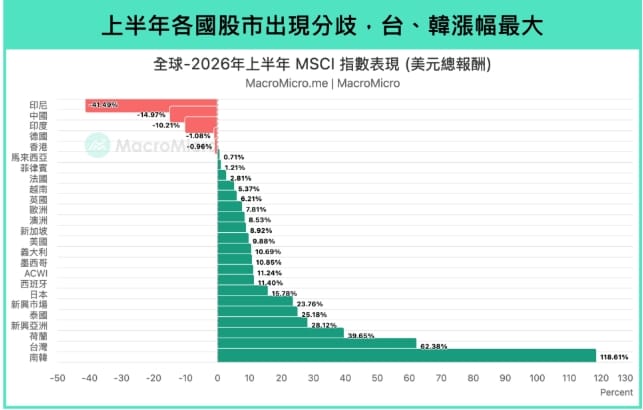

從全球 MSCI 指數表現來看 (下圖一),今年上半年最大的亮點無疑是亞洲科技股。其中南韓股市狂飆約118.6%,高居全球第一;台灣則大漲約62.4%,排名第二,遙遙領先其他主要市場。

當前熱搜:中聯油脂案藍白竟不敢咎責廠商!謝金河點名3廠敗因:經營者不正派

相較之下,新興市場整體雖然表現亮眼,MSCI 新興市場指數上漲約23.8%,但其內部其實出現極大的分化。包括新加坡上漲約28.1%、新興亞洲約25.2%、新興歐洲約23.8%,皆有不錯表現;然而印尼重挫約41.5%,中國下跌約15%,印度下跌約10.2%,韓國以外的部分亞洲市場甚至仍處於修正格局。

換句話說,今年並不是「所有新興市場一起漲」,而是資金高度集中流向與 AI 產業鏈高度相關的國家。

台灣擁有完整半導體製造、封裝測試、AI伺服器、PCB、高速傳輸、散熱、網通等供應鏈,而南韓則受惠於記憶體、HBM、高階晶片及電子製造龍頭帶動,因此雙雙成為全球資金追逐焦點。

美股不再一枝獨秀 全球資金開始重新配置

過去十多年,美股幾乎是全球資金唯一的配置重心,但今年開始出現明顯變化。

MSCI ACWI 全球股市上漲約11.2%,反而優於美股約9.9%的漲幅,代表資金開始從單一市場逐步分散至其他區域。

這樣的變化,也呼應今年市場最重要的投資趨勢之一,就是全球資產配置重新平衡。

過去投資人習慣「買美股等於買全球」,如今隨著 AI 投資熱潮持續擴散,真正受惠的不只是美國科技巨頭,而是整個全球 AI 硬體供應鏈。

尤其大型雲端服務商(CSP)持續增加 AI 資本支出,帶動先進製程、AI GPU、HBM、高速網路、AI 伺服器與資料中心需求同步成長,使全球供應鏈中的台灣、南韓等亞洲科技重鎮成為最大的受益者。

新興市場ETF投資邏輯已改變

財經M平方指出,另一項值得投資人留意的變化,是新興市場 ETF 的投資內涵已經與過去完全不同。

以全球最大的新興市場 ETF─EEM(iShares MSCI Emerging Markets ETF)為例,今年上半年大漲約23.8%,遠優於全球股市平均。然而,EEM 的上漲並不是來自傳統的新興市場題材。

過去市場普遍認為,新興市場主要投資的是中國經濟成長、印度人口紅利、東南亞消費升級以及金融內需等概念;但如今,推動 EEM 上漲的核心動能,已逐漸轉向亞洲科技硬體與半導體供應鏈。

由於台灣與南韓在指數權重持續提高,加上兩地企業深度參與全球 AI 供應鏈,使 EEM 的產業結構出現明顯改變。

因此,現在投資 EEM,不再只是押注新興市場經濟成長,而更像是在投資全球 AI 硬體、生產製造與半導體產業。

AI資本支出仍是下半年最大關鍵

展望下半年,市場焦點仍將圍繞 AI 投資循環。包括大型雲端服務商持續擴建 AI 資料中心、ASIC 晶片放量、GPU 持續供不應求,以及高頻寬記憶體(HBM)、先進封裝、矽光子、AI 網通等需求,都將持續影響全球股市資金流向。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

如圖小標 圖: 財經M平方 macromicro.me