在各國競逐半導體先進製程落地的時代,台積電近年密集在美國、日本與歐洲擴大投資,外界不免擔心其產業重心外移,甚至被簡化為「去台化」。然而,若從產能結構、製程節點與研發布局等關鍵面向進行整體檢視,可以清楚看出:台積電正在延伸其全球製造網絡與實力,但真正決定競爭力的研發重心、技術開發與先進製程產能,始終牢牢錨定在台灣。

整體而言,台積電目前的全球製造體系呈現出「多元化但非對稱」的結構。海外晶圓廠的設立,主要是回應供應鏈韌性、地緣政治考量與區域客戶需求;而攸關技術研發與先進製程的核心能力,則刻意高度集中於台灣,使台灣成為名副其實的技術與產能核心。

全站首選:快訊》10:14臺南市楠西區發生規模4.8有感地震 最大震度臺南市楠西、高雄市甲仙4級

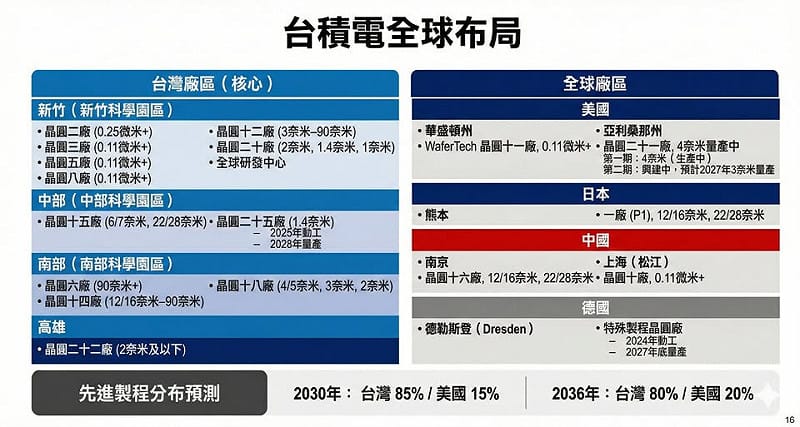

從產能分佈來看,這種結構在未來十年以上都不會出現根本性的動搖。根據經濟部估算,即使在亞利桑那州投入高達 1,650 億美元、建構三座先進晶圓廠之後,到了 2030 年,台灣仍將掌握台積電約 85% 的先進製程總產能,美國約佔 15%;即便時間拉長至 2036 年,台灣的比重仍可維持在約 80%。這顯示,海外投資的本質仍是「戰略延伸」,而非對台灣核心地位的替代。

在國際產能分配上,台灣的領先地位同樣明確。工研院估計,到了 2029 年,全球 6 奈米以下的先進製程產能中,台灣將佔 61%,顯著高於美國的 16%、韓國的 11% 與日本的 7%,中國僅剩 1%。集邦科技亦預測,2030 年台灣在先進製程的全球比重約為 56%,持續居於領先地位。

這些數字背後,反映的並非單純的產能多寡,而是誰能主導技術世代的演進節奏。台積電最先進的製程節點,始終選擇在台灣率先量產。2 奈米(N2)於 2025 年第四季在新竹與高雄進入量產,後續的 A16 與 A14(1.4 奈米級)技術,其研發、試產與首波量產同樣以台灣為起點。

當前熱搜:萊爾校長小編偽造賴清德聲音被檢舉!藍白控「查水表」林智群打臉

相較之下,台積電的美國亞利桑那廠即便導入先進邏輯製程,其量產時程仍明顯晚於台灣,2 奈米或 A16 預計要到 2030 年前後才會實現。這種刻意保留約一至兩個技術世代的差距,正是台積電維持技術主權與長期優勢的關鍵設計。

更能凸顯台灣核心地位的,是研發能量配置。台積電已在台灣設立全球研發中心,作為最先進製程與前瞻技術的研發中樞,聚焦 2 奈米以下節點、新材料與新電晶體架構的開發,並預計匯聚近七千名研發人員。這顯示,研發活動並未隨海外擴廠而外移,反而進一步將最關鍵的人才與創新能量集中於台灣。

這樣的研發布局,建立在台灣高度成熟且難以複製的產業生態系之上。研發、試產與大規模量產的高度整合,使良率學習曲線得以快速累積,也吸引全球頂尖設備與材料供應商持續加碼在台設立研發與技術支援據點。即便海外晶圓廠逐步成熟,其背後仍高度依賴自台灣移植、並已反覆驗證的製程經驗與管理模式。

相對而言,台積電在日本與歐洲的投資,從一開始便被賦予不同的角色定位。日本晶圓廠主要服務影像感測器、車用與工業需求,聚焦於 12 至 28 奈米等特殊製程;即便第二座晶圓廠於 2027 年導入 6 至 7 奈米,也仍非台積電最尖端節點。

歐洲晶圓廠則專注於 28、22 以及 16、12 奈米製程,深度嵌入當地車用與工業供應鏈,並不涉及先進邏輯晶片的競逐。海外據點的主要功能,在於提升在地供應鏈韌性,而非取代台灣在技術鏈頂端的角色。

綜合產能結構、先進製程節奏與研發布局來看,台積電的全球布局並非「去台化」,而是一種以台灣為軸心的全球擴張戰略。海外廠區提供供應鏈韌性與市場貼近性,而台灣則持續掌握 2 奈米及更先進製程的研發主導權及絕大多數產能,使台灣成為全球半導體版圖中更加穩固、也更加不可替代的核心。

作者:童振源 博士(台灣駐新加坡代表)

台積電全球布局。 圖:作者提供