去年,美國利率如預期地「連 3 降」,全球債市多呈溫和上揚,雖漲勢不如股市強勁,仍是資產配置中的要角。進入 2026 年,債市仍面臨諸多不確定性,例如美國就業市場走向與利率決策、新任聯準會主席未定,及俄烏戰爭、川普政府對格陵蘭的野心等地緣政治危機等,使美債殖利率短期內處於高檔區間整理。

野村投信指出,今年債券投資應把握 2 原則——全球化布局+動態靈活調整,除了美債外,更應提高在新興債、金融債等息收較高的債種比重。

現正最夯:憶與柯文哲相知相惜 廖了以:2026藍白合大勝、2028政黨輪替

對於想布局全球債市但資金有限的人而言,「複合型債券基金」是極佳選擇。所謂的複合型債券基金,為一種結合不同類型債券(如政府公債、投資級公司債、非投資級債券、新興市場債等)的基金。透過專業經理人即時動態調整比重,以應對市場變化,兼顧收益與風險,目標是提供比單一債券更穩健的報酬與分散投資的效果。

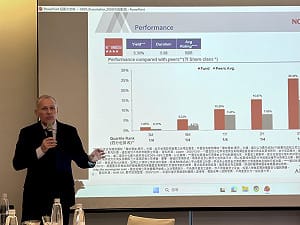

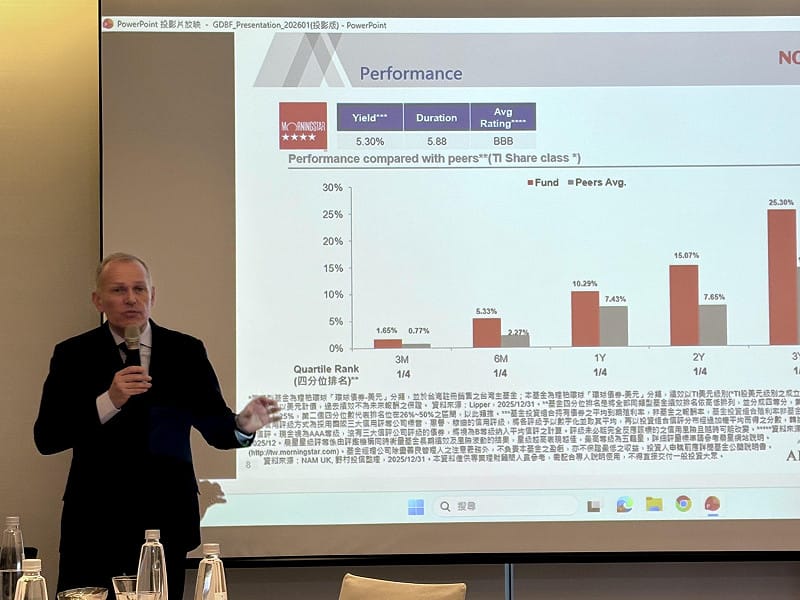

以「野村基金(愛爾蘭系列)-全球多元收益債券基金」為例,投資範圍涵蓋已開發的美國、歐洲及新興市場,更重要的,基金本身就是採多元布局策略,依據債券投資前景來動態調整投組比例。截至去年底,繳出報酬率9.52%,近三年更達22.67%。以純粹領息、穩健投資的債券基金而言,算是具吸引力的績效表現。

擁有 40 年資產管理經驗的野村基金(愛爾蘭系列)-全球多元收益債券基金經理人賀昱誠(Richard Hodges)今(22)日來台分享全球債市展望與投資策略,他表示,聯準會(Fed)已恢復降息周期,且可預期地,川普未來青睞的聯準會主席人選,大概率會符合他的政策目標(意即支持降息)。但由於美國現今通膨仍高於聯準會的目標,短期內降息幅度有限、且步伐是漸進的。

全站首選:雙颱共存!14號颱風「鯨魚」最快週一生成 吳德榮:恐遭強颱白海豚吞噬

此外,美國政府持續的財政支出,將對長期殖利率造成上行壓力。使得美國中長天期公債殖利率下滑並不顯著,目前十年期殖利率反彈至 4%~4.5% 左右,這也影響了美債基金、ETF的表現。

賀昱誠指出,現階段特別看好 3 類債券的表現,分別為金融債、新興市場債以及可轉債(Convertible Bonds)。他表示,美債殖利率趨於陡峭,對銀行收益非常有利,歐洲大型銀行信評高、體質穩健,可發揮固定收益本質,適合做為債券核心資產,目前歐洲銀行債券的殖利率約在 6% 左右;其次,新興市場債券不僅殖利率較高,也會因美元持續下行而受惠。

對於擔憂新興市場政經局勢不確定的投資人,賀昱誠表示,採取多元配置策略可有效分散風險。他看好可受惠因加入歐盟及歐元區的保加利亞、羅馬尼亞等新興歐盟國家。羅馬尼亞已是歐盟成員,中期正邁進加盟歐元區之路,且「該國債務占 GDP」的比重僅 57%、保加利亞更是只有 23%,不但低於歐元區規定的 60%,更比美國的 120%、英國約 100% 的比重低很多。

賀昱誠補充,羅馬尼亞最近新當選的親歐政府已採多項措施,以減少國家財政赤字。這種財政紀律不僅對持有債券的人有利,更是該國加入歐元區之必要資格。預期其將經歷利差收斂,有望增加債券資本利得。

第三類相對看好的是可轉換債券。可轉債兼具股票債券特性,可攻可守,隨著科技股估值日益緊張,基金已轉向涵蓋醫療保健、工業及材料公司的更廣泛的產業。

在風險方面,賀昱誠指出,雖持續預期股票等風險資產表現良好,但須注意,信用利差已大幅收緊,且當前政治、地緣政治及經濟環境中存在多種潛在波動因素。因此,在獲利了結表現強勁的企業混合債券及部分金融債券後,在美國公債已累積可觀部位。若市場波動並出現更具吸引力的再投資機會時,可加以使用。

此外,基金也有部署兩種避險策略:包含利用信用違約交換指數(CDX),以防債市信用利差大幅擴大、以及股票選擇權賣權,目前處於深度價外,因此成本相當低,萬一風險資產大幅下跌,將為基金提供保護。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。