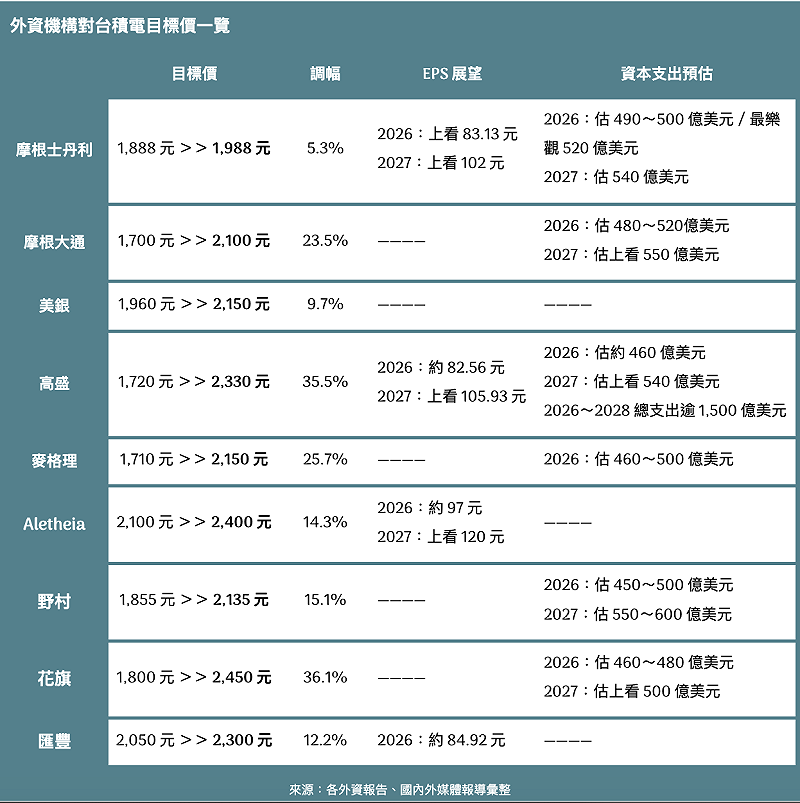

台積電(2330)法說會今(15)日下午登場,市場聚焦於其成長動能。近期,外資機構紛紛調升目標價,來力挺這家晶圓代工龍頭成長動能具高度信心。據《彭博》報導,包括高盛、麥格理在內,至少已有 6 家機構自年初以來相繼調升評價。

受惠 AI 運算與先進製程量產帶來的獲利續強,台積電股價近三年已翻漲逾兩倍,今年來再漲約 9%,同時因其在台股權重約 43%,也推升加權指數頻頻改寫歷史高點。此次外資提前布局,有別於過往多數於法說會後才調整評價,出手時間點引人注目。

當前熱搜:幕後》韓國瑜開罵傅崐萁!真正關鍵是「旁邊那張椅子」背後還有一盤大棋

本次外資圈看好的核心邏輯,在於 AI 需求及先進製程放量帶來的獲利續強,進而帶動台積電的評價重估,包含大摩(Morgan Stanley)將目標價自 1,888 元上調至 1,988 元,維持「優於大盤」評等。在樂觀情境下,更預期有望挑戰 2,400 元。大摩指出,受惠於 2027 年極紫外光(EUV)訂單較今年預估增長約 40%~50%,預期台積電 2027 年資本支出將達 540 億美元,高於今年的 490 億美元。

為因應 AI 晶片對 CoWoS 先進封裝的龐大需求,大摩分析,台積電正規劃將 Fab 12 廠與 Fab 14 廠的部分產能轉向生產中介層(interposer),以強化 AI 相關佈局,也不排除將 2027 年將部分 CoWoS 中介層製程分轉包予世界先進(5347),這種產能外溢效應,顯示 AI 訂單的強勁程度,讓這家晶圓代工龍頭在產能規劃上展現高度的調整彈性,來滿足客戶需求。

美銀證券也調升台積電自 1,960 元至 2,150 元,重申「買入」評級。認為憑藉其強大的定價能力,與 N3、N2 先進製程在台快速擴產,2026、2027 年營收將分別年增 27%、22%,年均複合成長率(CAGR)達 43%,顯示產能利用率將維持高檔。並將今、明兩年的每股盈餘(EPS)預估上修 6%、12%,反映更好的定價能力。

現正最夯:四大派戰鬥直升機 到底誰最強? 它機砲搭導彈 可同時追蹤120目標 台灣也有

先前,小摩(J.P. Morgan)、高盛(Goldman Sachs)也上修台積電目標價至 2,100 元、2,320 元,維持「加碼」或「優於大盤」評級。根據小摩最新研究報告指出,預期台積電今年營收成長率將達 31%,2027 年也是高成長的 25%。今年第一季毛利率將介於 61%~63% 之間,今、明兩年的平均毛利率預計將維持在 62%,優於市場共識的 60%。

此外,為因應強勁需求,小摩預計台積電 2026、2027 年資本支出將分別達 480 億、550 億美元,顯著超過市場共識的 460 億、520 億美元。另外在先進封裝領域,雖台積電可能不會對 CoWoS 擴產給出具體預期。但小摩預估,其今年的產能年增率將達驚人的 69%。

高盛研究報告指出,AI 將是台積電未來數年的成長引擎。隨著模型的 Token 消耗量呈指數級成長,市場對 AI 晶片需求已遠超出供應能力。報告預測,台積電的產能緊缺狀況將持續到 2027 年,其中先進製程方面,隨 AI GPU 和 ASIC 在今年從 5 奈米前進到 3 奈米製程,台積電的技術領先優勢將進一步轉化為獲利動能。預計 5 奈米、3 奈米節點製程在今、明兩年將維持全滿載。

在此背景下,高盛將台積電今、明兩年的美元營收成長預估值,分別從原先的 22% 顯著上調至 30%、28%,預計今年的 EPS 將達 82.56 元,2027 年 EPS 更達 105.93 元,這是台積電史上首次 EPS 預測值突破 100 元大關。毛利率將達 60.4%、60.6%,高於原預估的 59.6%、59.4%。

野村證券也將台積電目標價從 1,855 元新台幣上調至 2,135 元,並維持「買入」評級,主要看好由 AI 帶動的強勁需求與營收增長,預計今年美元營收可增加 25~30%,毛利率有望達 61.5%,同時也上修了今明年的每股盈餘預測。資本支出方面,今年維持 450 億~500 億美元的預測,但到了 2027 年預期將加速至 550億~600 億美元。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

外資機構對台積電目標價一覽