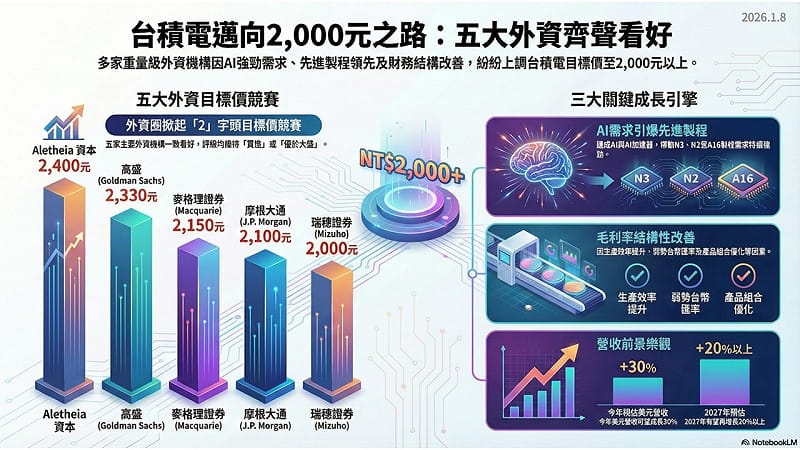

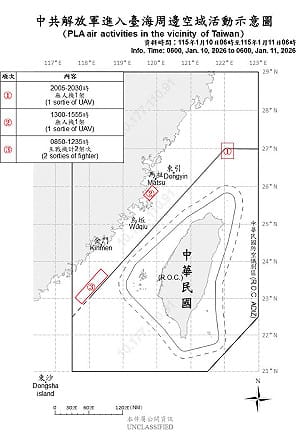

台積電正穩步走在邁向 2,000 元的重要關卡,多家重量級外資近期同步上調目標價,顯示市場對其長線競爭力與獲利結構的信心持續升溫。

根據下圖一分析師葉俊敏整理解析,Aletheia 資本給出最高 2,400 元目標價,高盛、麥格理、摩根大通與瑞穗證券也分別將目標價上調至 2,330 元、2,150 元、2,100 元與 2,000 元以上,形成明確的「2 字頭目標價競賽」。

全站首選:慈濟被騙10億真的很誇張!學者:回顧當年藍營嘴臉 最危險的是立場走在事實前面!

以下是分析師解析完整內容:

外資一致看好的核心原因,來自三大關鍵成長引擎。首先是 AI 需求持續引爆先進製程。隨著生成式 AI 與資料中心算力需求快速成長,N3、N2 乃至 A16 等先進製程節點需求能見度大幅提升,台積電在高階邏輯晶片代工市場的技術領先地位進一步鞏固。先進製程不僅推升單價,也有效拉開與競爭對手的差距。

其次是毛利率結構的系統性改善。受惠於製程良率提升、先進封裝產能擴張,以及產品組合持續優化,台積電整體生產效率明顯提升,並成功降低對單一產品或景氣循環的敏感度。外資普遍認為,毛利率中長期將維持在健康水準,有助於穩定現金流與資本支出能力。

當前熱搜:獨家》蔣萬安的人行道見血!長者跌傷送醫 網轟:用人民的血灌溉工程

第三則是營收成長前景明確。圖中指出,今年美元營收可望年增約 30%,2027 年仍有超過 20% 的成長空間,顯示 AI 所帶來的結構性需求並非短期現象,而是長達數年的成長週期。整體而言,在 AI 浪潮、先進製程領先與獲利結構改善三力齊發下,台積電朝 2,000 元邁進的路徑愈發清晰。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。