在全球半導體供應鏈多元布局的敘事中,輿論焦點長期集中在台積電對美國、日本與德國的大規模擴張。然而,若仔細檢視產能數據與技術路線圖,結論其實相當清楚:即便台積電的國際版圖前所未有地擴大,全球晶片製造的重心依然——而且在可預見的未來仍將——牢牢錨定在台灣。

截至2025年底,台積電超過九成的總製造產能仍集中於台灣,且其最先進製程的比重更高。公司正刻意打造一個「多元但不對稱」的全球製造網絡,以提升整體韌性;然而,海外晶圓廠的角色是戰略性延伸,而非對本土核心產能的替代。

擴張的不對稱性

當前熱搜:手機斷訊災情也能傳出去 台南青年進駐後壁打造備援通訊網

這種不對稱,在台積電備受矚目的美國投資案中表現得最為明顯。台積電已將亞利桑那「超級晶圓廠」聚落的投資承諾提高至1,650億美元,規劃興建三座晶圓廠。其中第一座晶圓廠(Fab 21 第一階段)已於 2025 年初以 4 奈米製程正式進入量產,其良率據稱較台灣同級產線高出約四個百分點。

即便如此,若放在台積電整體產出的脈絡中,美國的貢獻仍屬有限。即使亞利桑那園區全面投產,全球先進製程產能的分布仍將明顯向台灣傾斜。工研院的預測指出,到2029年,在 6 奈米以下的先進製程領域,台灣仍將掌握高達 61% 的全球產能;美國約占 16%,南韓 11%,中國僅約 1%。

:2029年。 圖:翻攝「臉書」Chen-yuan Tung")

技術前沿仍在台灣

在最尖端的技術層面,這種「台灣核心」的結構更加鮮明。台灣持續作為台積電最先進邏輯製程研發與量產的核心基地。海外晶圓廠雖部署具戰略意義的製程節點——例如美國的 4 奈米與 3 奈米、日本與德國的成熟製程——但真正挑戰物理極限的戰場仍在台灣。

台積電正於高雄與新竹積極擴大量產 2 奈米(N2)製程,同時推進下一世代 1.4 奈米(A14)技術的準備工作。僅就 2 奈米而言,到2029年台積電仍掌握約 53% 的全球產能,其中絕大多數集中於台灣的「超級晶圓廠」。這意味著,全球布局可以擴張,但驅動埃米(Ångström)世代的「技術錨點」依舊在台灣不可動搖。

全站首選:慈濟買疫苗遭詐十億啪啪打臉!藍白昔嗆陳時中言論「翻車一籮筐」

:2029年。 圖:翻攝「臉書」Chen-yuan Tung")

樞紐—輻射式的全球網絡

台積電正轉型為真正的全球化企業,但並未掏空自身根基。各海外據點皆有明確的區域分工:亞利桑那廠強化與美國主要客戶的供應鏈互補;日本熊本廠深度嵌入當地的影像感測器與汽車產業生態;德國德勒斯登廠則支撐歐洲的工業與製造基礎。

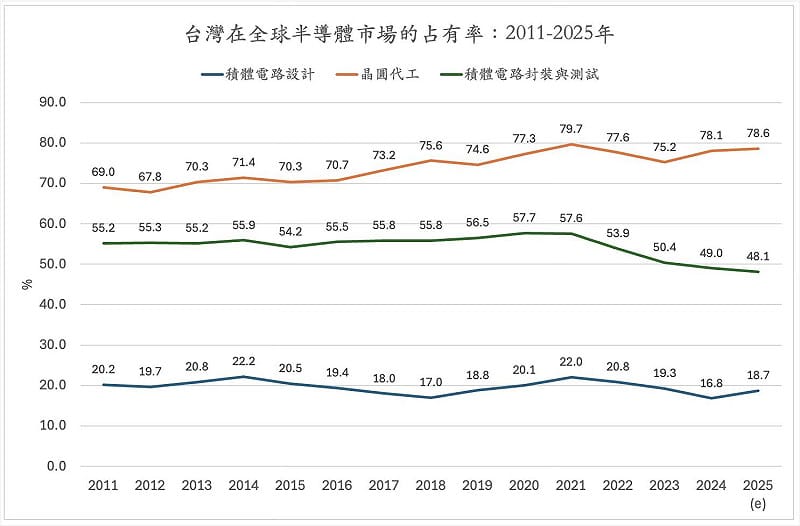

然而,所有這些「輻射點」皆環繞著同一個「樞紐」--台積電。隨著人工智慧與高效能運算需求爆發,全球半導體產業預計在 2027 年邁向兆美元規模,台灣的角色不但未被稀釋,反而更加關鍵。2025 年台灣預估掌握全球超過78.6% 的晶圓代工市占率,堪稱現代數位經濟不可或缺的生命線。

歸根究柢,數據已清楚說明一切。台積電的全球擴張既真實也深具分量,但那是「擴張」,而非「取代」。在超過九成產能與 1.4 奈米技術路線圖皆牢牢扎根於本土的情況下,台灣不只是台積電的所在地——它仍然是全球半導體體系跳動的心臟,穩定、不可取代,而且充滿生命力。

台灣在全球半導體市場的占有率。 圖:翻攝「臉書」Chen-yuan Tung