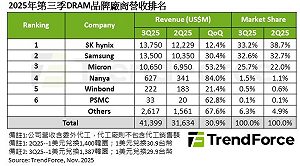

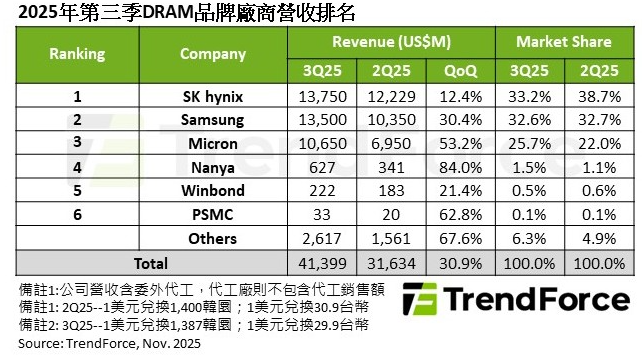

根據TrendForce最新調查,2025年第三季由於一般型DRAM(conventional DRAM)合約價上漲、出貨量季增,且HBM出貨規模擴張,推升DRAM產業營收較前一季成長30.9%,達414億美元。

展望第四季,隨著原廠庫存普遍見底,出貨位元季增幅將明顯收斂。價格部分,由於雲端服務供應商(CSP)對採購價格態度較開放,其他應用需跟進價格漲幅,以確保原廠的供應量,預期將導致先進及成熟製程、各主要應用的合約價快速攀升,預估第四季最終conventional DRAM合約價將季增45-50%,conventional DRAM及HBM合併的整體合約價亦將上漲50-55%。

全站首選:憶與柯文哲相知相惜 廖了以:2026藍白合大勝、2028政黨輪替

分析第三季主要DRAM供應商營收表現,SK hynix維持排名第一,受惠於產品售價季增、位元出貨大幅成長,營收季增12.4%,達137.5億美元,但市占在激烈競爭下降至33.2%。

Samsung、Micron急追!DRAM三強戰升溫

Samsung第三季位元出貨量季增幅度優於指引,營收增加至135億美元,季增達30.4%,營收市占為32.6%,維持第二名。排名第三的Micron,第三季售價、位元出貨皆明顯成長,推升營收至106.5億美元,季增高達53.2%,市占大幅上升至25.7%。

全站首選:雙颱共存!14號颱風「鯨魚」最快週一生成 吳德榮:恐遭強颱白海豚吞噬

台系供應商延續第二季動能,第三季營收全數季增20%以上,其成熟製程產品逐步銜接上前三大業者轉換製程後無法滿足的市場。其中,Nanya受惠於出貨量、售價顯著季增,營收季成長高達84%,達6.3億美元。Winbond第三季出貨量、售價同樣增加,營收為2.2億美元,季增21.4%。PSMC營收計算以自家生產之consumer DRAM為主,隨著客戶積極補貨,庫存去化帶動出貨量,PSMC的DRAM營收季增62.8%,為3,300萬美元;若加計其代工營收,則季增36%,反映代工客戶啟動庫存回補。