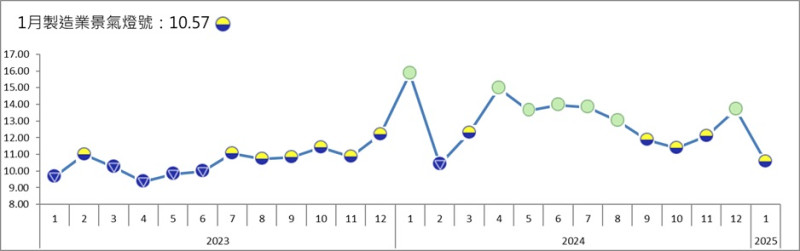

台經院今天(5日)公布今年(2025年)1月整體製造業景氣概況,美歐1月製造業PMI皆較上月上揚,日本及中國PMI則較上月下滑且落於榮枯線之下,顯示全球製造業前景仍呈現分歧狀態。國內製造業雖受惠於AI、高效能運算等應用持續熱絡,然春節工作天數減少、品牌商備貨需求趨緩,使得進口、外銷訂單年增率由正轉負,生產指數及出口等增速縮小,拖累需求、原物料投入等面向指標表現。

台經院表示,台股雖有美國消費性電子展帶動買氣,及台積電資本支出超過市場預期等利多因素,然而美債殖利率攀升及美國總統川普關稅政策引發通膨疑慮,抵銷部分經營環境面指標增幅。整體製造業景氣信號值由2024年之13.68分,減少3.11分至114年1月之10.57分,燈號由代表景氣持平的綠燈轉為低迷的黃藍燈。

現正最夯:紅霞登陸中國仍甩水氣!林得恩:不穩定天氣恐持續至週三

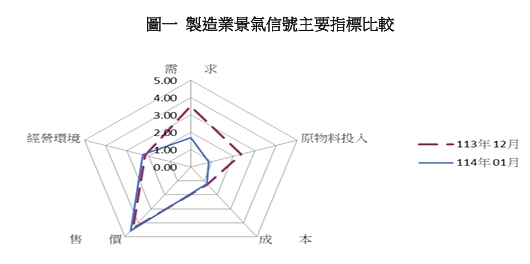

針對今年1月景氣信號各主要組成項目觀察,有3個項目分數減少、2項增加,經本院試算模型加權後,信號值減少3.11分。其中以需求面減少1.81分最大,原物料投入面及成本面減少1.49分及0.04分,而售價面及經營環境面分別增加0.14分及0.10分。燈號座落於代表景氣低迷的黃藍燈。

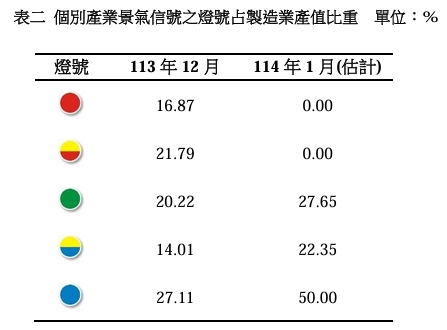

1月代表景氣衰退、藍燈占5成

針對今年1月份不同產業燈號的消長觀察,呈現景氣衰退的藍燈比重由113年12月的27.11%,增加至1月的50.00%,低迷的黃藍燈由14.01%增至22.35%,持平的綠燈由20.22%增加至27.65%,1月無代表景氣揚升的黃紅燈及繁榮的紅燈。(表二)

現正最夯:管仁健觀點》網軍造謠為何不用館長招牌卻要用鬍鬚張?

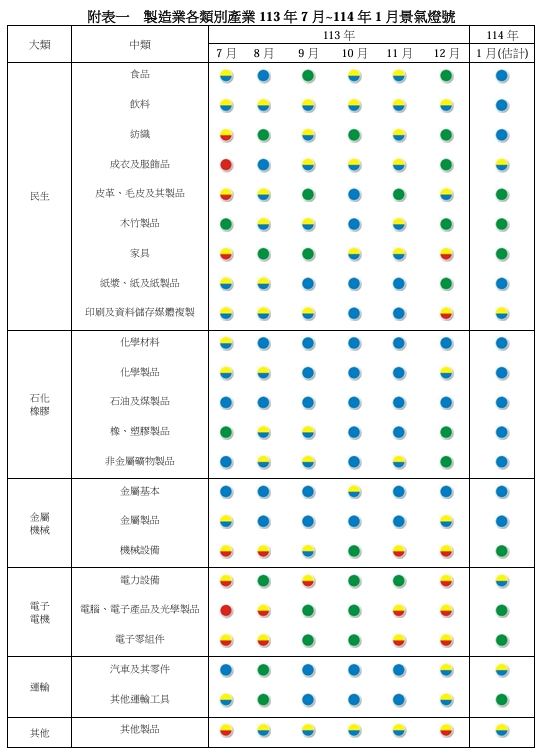

以下是各產業的1月表現:

民生大類:

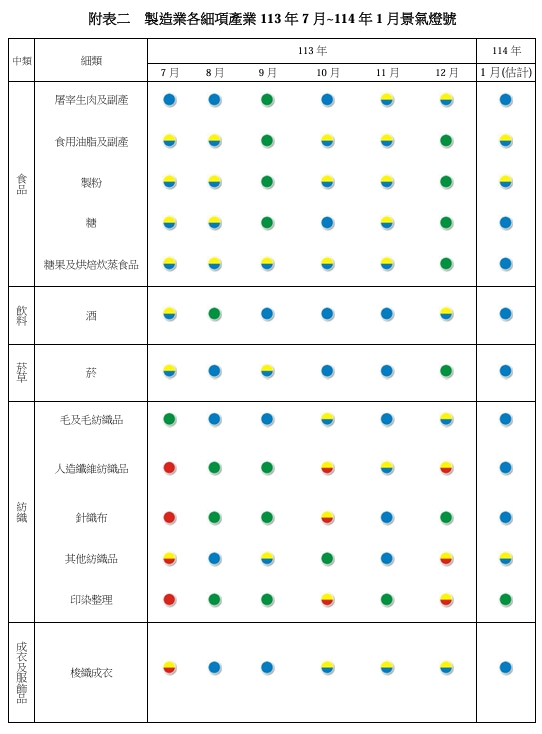

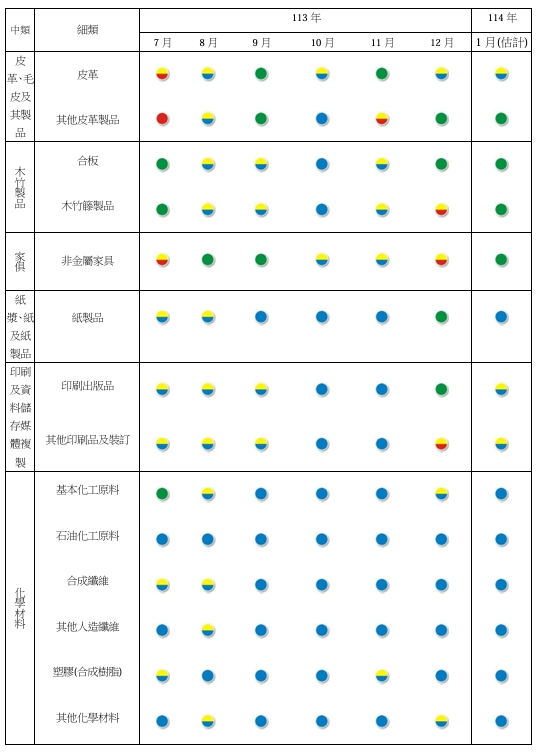

就產業類別加以分析(如附表一及附表二),在食品及飼料業方面,雖然農曆春節有助基本食材拉貨力道,然製油、製粉、碾穀及飼料業因年前備貨生產減少,影響需求及原物料投入等面向指標表現,故1月產業景氣燈號由持平的綠燈轉為低迷的黃藍燈。在紙漿、紙及紙製品業方面,因年前備貨動能減弱,加上工作天數減少,工業用紙需求趨緩,部分廠商產線排休,影響生產、出口表現,故1月本產業景氣燈號由代表持平的綠燈轉為代表景氣衰退的藍燈。

石化橡膠大類:

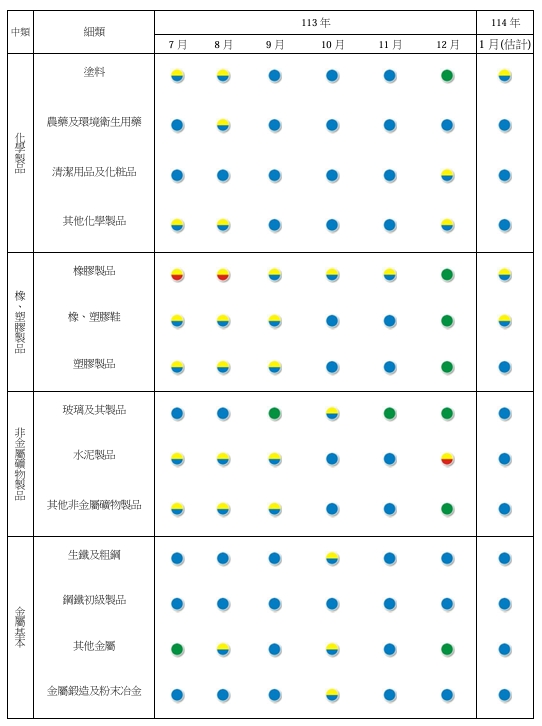

在化學材料方面,1月國際原油及輕油價格上漲,多數石化原料價格呈現上漲,然受到工作天數減少、客戶提前備貨及美國暴風雪等因素影響,出口、外銷訂單及生產指數年增率皆下滑,拖累需求面及原物料投入面指標表現,故1月本產業景氣燈號為連續第六個維持代表衰退的藍燈。在橡、塑膠製品方面,因春節落點與上年不同,部分客戶已提前在上年12月下單,致1月接單衰退逾2成,生產指數及出口等年增率亦出現雙位數衰退,影響各項指標表現,故1月本產業景氣燈號由代表持平的綠燈轉為衰退的藍燈。

金屬機械大類:

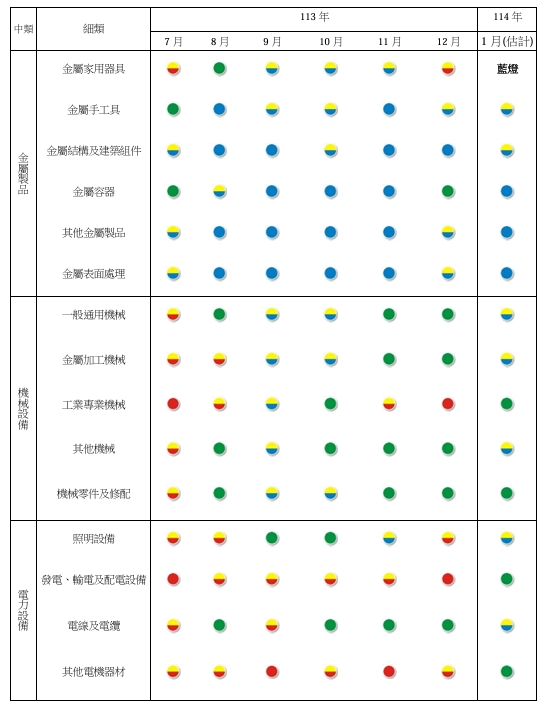

在金屬基本業方面,國內房市不振致鋼鐵需求疲軟,加上春節假期業者順勢停修,包括熱軋鋼捲板、鋼筋等生產指數年減幅擴大,加上海外同業低價競爭,出口及外銷接單年增率亦出現雙位數衰退,故1月本產業景氣續維持代表衰退的藍燈。在機械設備業方面,受到部分訂單已在上月完工出貨加上自動化設備及工具機接單減少,出口及生產指數年增率由正轉負,拖累需求與原物料投入等面向指標表現,故1月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。

電子電機大類:

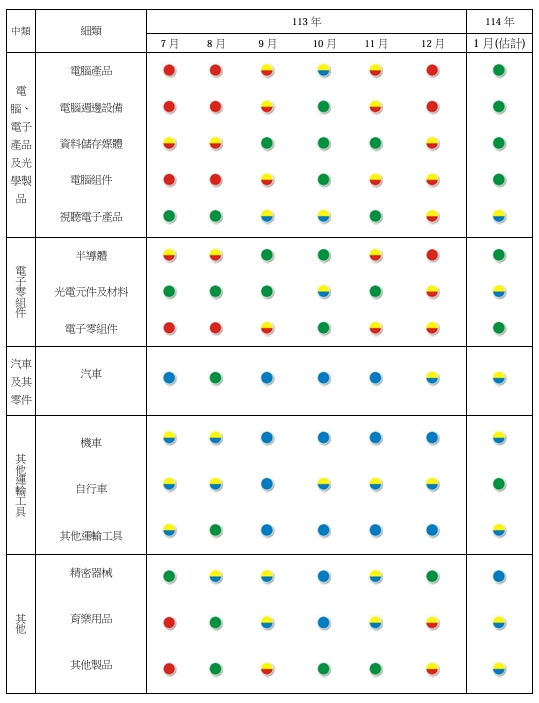

在電子零組件業方面,人工智慧與高效能運算應用需求持續暢旺,推升12吋晶圓代工、IC封測等增產,外銷訂單、進出口與生產指數年增率雖皆維持正成長,惟增幅因工作天數減少而縮小,故1月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。在電腦、電子產品及光學製品業方面,受惠於人工智慧應用及雲端資料需求仍殷,伺服器、半導體檢測設備及其零組件等訂單及生產仍持續增加,但筆電、用戶傳輸及通訊設備等接單減少影響生產,抵銷部分進出口及生產指數成長幅度,故1月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。

運輸大類:

在汽車及其零件方面,雖然部分國產熱銷車型改款及電動車維持民眾購意願,但農曆春節工作天數減少、使得1月新車領牌數達3.5萬輛,年減逾兩成,生產指數及出口年增率皆出現衰退,所幸北美AM市場拉貨力道持穩及中國汽車延續汰舊換新補助,致汽車零件訂單較穩健,抵銷部分減幅,故1月本產業景氣燈號續維持代表低迷的黃藍燈。

製造業景氣信號之燈號與信號值。 圖: 台經院/提供

製造業景氣信號主要指標比較。 圖: 台經院/提供

個別產業景氣信號之燈號占製造業產值比重 單位:%。 圖: 台經院/提供

製造業各類別產業113年7月~114年1月景氣燈號。 圖: 台經院/提供

製造業各細項產業113年7月~114年1月景氣燈號。 圖: 台經院/提供

製造業各細項產業113年7月~114年1月景氣燈號。 圖: 台經院/提供

製造業各細項產業113年7月~114年1月景氣燈號。 圖: 台經院/提供

製造業各細項產業113年7月~114年1月景氣燈號。 圖: 台經院/提供

製造業各細項產業113年7月~114年1月景氣燈號。 圖: 台經院/提供