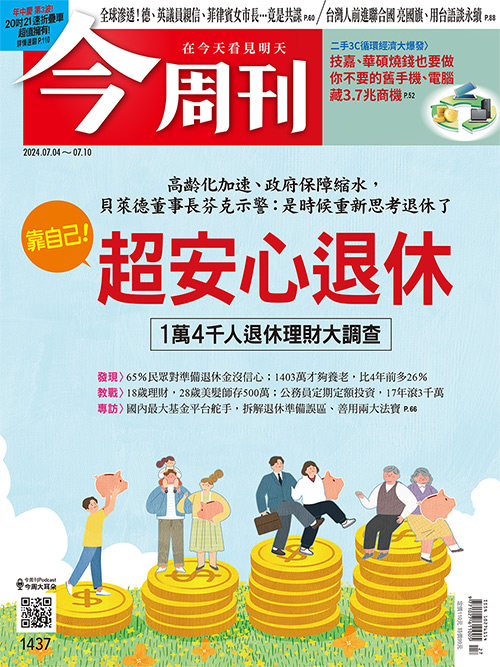

《今周刊》與國內最大基金平台基富通合作,對逾萬名國人進行退休理財調查,在被問及「是否有信心,在退休前達到退休準備金目標」時,有高達65%民眾表示「沒有信心」,僅6.5%回答「非常有信心」。

當問及「需要準備多少退休金才能退休」時,國人平均預期金額達1403萬元,相較4年前調查的1111萬元,漲幅達26.3%。

全站首選:慈濟買疫苗遭詐十億啪啪打臉!藍白昔嗆陳時中言論「翻車一籮筐」

曾任退休基金協會理事長的政治大學風險與保險研究中心主任王儷玲表示,民眾對退休金準備的信心惡化,以及對理想退休金的門檻拉高,可能與壽命延長、勞保破產危機遲遲未能解決,以及近年來國內通膨率居高不下有關。

然而,只要願意向「正視退休準備」邁出關鍵的第一步,同時把握住幾個大原則和大方向,要好好退休其實沒有那麼困難。

王儷玲舉例,假設35歲開始紀律性地定期定額投資,每個月固定提撥5000到8000元,以相對穩健的每年4%到5%報酬率試算,在複利加乘下,65歲時資產就至少有500、600萬元,「若你的勞退又能提好提滿,要存到1000萬元應該不是問題。」

全站首選:慈濟聲明未解釋被詐十億不報案!沈榮欽問財報怎編:惡意躍然紙上

她強調,若從定期定額的試算結果來看,「其實就是少喝幾杯咖啡、少買幾件衣服⋯⋯。所謂退休準備,就是透過這些看似微不足道的點點滴滴累積,再透過複利效果加值而來。用小錢換大錢,才是最聰明的作法!」

以28歲的髮型設計師李先生的案例來看,就可以發現及早開始準備是讓退休信心大幅提升的關鍵。

「因為我們家是單親,所以會想的比較多⋯⋯。」身為家中唯一男丁,李先生從18歲起就分擔養家重責,而第一步,就是買下人生第一間房。

當然,剛踏入社會的他,是靠著母親資助300萬元的頭期款,才能買下約500多萬元的房子。不過,剩下每月2.5萬元的房貸都由他獨自負擔,而這也成為他賺錢和理財的最大動力。

畢業於台北商業大學企業管理在職進修班的李先生,對企業財報、理財商品並不陌生,加上母親和老闆等長輩,都有豐富的投資經驗,還不時提醒他「一定要有儲蓄習慣」,讓他比同年齡者更積極投身理財。

李先生堅守「雞蛋別放同一籃子」的配置觀念,除了標會外,股票、基金也各占他3分之1的資產布局。

李先生投資股票的核心理念是「長期、穩健」,手中主要持股為台積電、鴻海、長榮,「這些體質不錯的公司,對我來說都是要放長期的投資。」只要存到一筆錢,他就會找合適時機進場買進,在市場低檔時加碼投資,當勢頭不好,則會暫緩進場。

他強調,「我不會在意它一時的高低,存了以後就放著,不會去動它。」同時,他會機動性地撥小部分資金,針對一些較具獲利空間的小型股進行波段操作,放大獲利空間。

除了多元資產布局,李先生的退休規畫,也已將「保障」考量在內,長照險以及其他醫療相關保險,很早就規畫完整。自主理財外,每月堅持自提6%勞退金,透過各種管道有紀律地投資。

於連鎖美髮沙龍磨練10年的李先生,已成為可獨當一面的髮型設計師,年薪也可穩定地達百萬元;經過按部就班的理財規畫,至今已累積500萬元金融資產。

早早就開始理財規畫的李先生,對未來成家、退休的開支全都不擔心,他輕鬆地道出,「提早規畫就不會壓力很大,且對未來生活,甚至退休,就會很安心!」

(閱讀全文…https://bit.ly/4cKLSn7)

(本文獲《今周刊》授權轉載,更多內容,請參閱最新一期《今周刊》第1437期)

你可能也會感興趣》

不准離婚、不准有小三!廣東小漁村起家,李錦記家族傳承5代、富了135年,秘訣只有5個字

台股史詩級泡沫將來臨的7個徵兆!你手上0050和0056、00878、00919等高股息ETF該賣嗎?最安全ETF只剩它

圖:今周刊 提供