美中對抗從關稅戰、貿易戰打到科技戰的情況下,美國一直阻止了中國半導體先進製程,中國 8 月 1 日正式禁止鎵和鍺出口給不友善國家,一來一往下,美中晶片戰仍未見緩和,美國將可能進一步打擊中國半導體的成熟製程。

《彭博社》7 月 31 日報導美歐對中國成熟製程半導體已提高警覺,並引用美國商業部長雷蒙多提出警告,中國可能運用國家補貼的非市場作為,傾銷成熟製程晶片。

現正最夯:AUKUS退役核廢料可造百枚核彈! 專家警告 : 8核潛艇至少留下3噸鈾-235

稍早,7 月 26 日,美國商務部長雷蒙多(Gina Raimondo)於美國企業公共政策研究所表示,「中國傾注大量資金,補貼產能過剩的成熟晶片——這是我們需要思考並與盟友一起解決的問題。」(編按:或稱傳統晶片,Legacy Chips,目前指 28 奈米以上的製程,也會隨著時間,因科技的進步,先進製程變為成熟製程)

美歐在批評中國非市場作為、去風險化下的共識下,美國財長葉倫認為要限縮管制範圍,商務部長雷蒙多卻認為需要擴大到成熟晶片,美國預計在 8 月底對中國進一步出口管制,目前仍有分歧,還等待磨合出一個更為明確的方向。

當前熱搜:法塔赫導彈立功! 伊稱「拔釘子」戰術成功 約旦美軍薩爾蒂基地遭重創

美荷日等國圍堵中國取得關鍵產業尖端技術所使用的晶片,已經上了軌道。但是比較少注意的是到處都有的成熟晶片。這些成熟晶片,大量被用在在智慧手機、電動汽車以及軍事硬體設備。

先進製程半導體 美日荷聯手管制出口中國

避免中國取得先進製程技術,荷蘭半導體設備公司艾司摩爾(ASML)則自 2019 年早已限制先進製程的「極紫外光(EUV)曝光機」(目前單價已破 4 億美元、年產僅約 42 台)出口中國。

美國政府極力阻止中國半導體廠得到的EUV極紫外光機圖/

SML

不僅設備,根據台積電董事長劉德音今年 8 月接受《紐約時報》訪問時提到,2020 年美國要求台積電砍掉了第 2 大客戶中國華為的訂單,台積電並沒有選擇,因為台積電許多技術來自美國。

為了降低成本、創造就業機會、強化供應鏈以及對抗中國,美國 2022 年 8 月祭出《晶片與科學法》(以下簡稱《晶片法》),投入 527 億美元,其中 390 億補助在美國的半導體製造、20 億用在汽車與國防產業的成熟晶片、5 億用於資通訊安全與供應鏈服務、132 億在研發和人力訓練。對於投資於半導體等設備製造,給予資本支出 25% 的免稅額。一般認為,《晶片法》是美國吸引台積電到美國設廠所立的法案,但也吸引美國本土企業加碼。目前,除了美國廠商美光(Micron)投資 400 億美元、高通(Qualcomm)和格羅方德( GlobalFoundries)聯手投資 42 億,都承諾提高就業與晶片產能。最受矚目的台積電,也斥資 400 億美元,預計在美國興建 2 個晶圓廠。

除了祭出《晶片法》,同年 10 月美國限制對中出口 14 奈米以下製程設備,阻止中國利用美國關鍵技術進行軍事現代化、因此限制了設計和製造某些尖端半導體的能力人工智慧(AI)、超級電腦和相關國防應用。

逐漸地,美國意識到只有禁止 14 奈米或先進製程出口中國,並不足以維護國家的經濟安全。因為,就在拜登限制中國無法取得「先進製程」(目前設定在 7 奈米以下),中國窮則變,投入數十億美金,轉以搶攻尚未遭美國禁止的成熟製程晶片。

就在大家懷疑艾司摩爾是否會基於商業利益而犧牲經濟安全,繼續出售設備給中國,荷蘭今年 3 月預告對用在先進和成熟製程設備的「深紫外光(DUV)曝光機」管制出口,6 月正式宣布、 9 月正式生效。

避免中國轉向其他國家取得相關技術,日本也緊跟荷蘭腳步, 3 月底宣布出口管制納入 23 項先進半導體設備,並於今年 7 月 23 日實施。不意外,中國在荷蘭出口管制 9 月生效前,正不斷大量購買 DUV 中等未來注定被斷貨的設備。

美歐警惕中國成熟製程設備 荷蘭連維修都要管制

到底美國擔心什麼?根據戰略暨國際研究中心CSIS 今年 3 月發佈的〈 成熟晶片的戰略重要性〉(The Strategic Importance of Legacy Chips)報告中指出,2020 年美國晶片短缺,讓美國意識到實際情況是「最先進半導體,不在美國製造」,但是同等重要的是「晶片短缺」。美國所缺的不只是 5 奈米以下的先進製程晶片(這也是台積電赴美設廠的主要原因),還有成熟製程的晶片,而且美國國內生產,不足應付國內需求。

上述報告提到,我們常常注意到的是關鍵科技所使用的尖端晶片,但是成熟製程晶片卻無所不在:汽車、飛機、家用電器、寬頻,消費性電子用品、工廠自動化系統、軍用系統、醫療器材。這些設備在美國製造業經濟扮演核心角色,將會對美國製造業及其下游活動帶來負面影響。

例如,美國車用晶片中有 95% 是成熟製程晶片。汽車晶片基於安全需求,所以它的製程規格會比消費性電子產品晶片更為嚴苛,例如汽車晶片在製程中對雜質或缺陷(defects)的要求須達到近乎零。因為汽車晶片要應付極端溫度、濕度、塵埃、化學品、震動與電子干擾等各種不同環境的考驗。

歐美擔心的是,中國更可能將「非市場作為」延伸到半導體成熟製程的市場,以國家補貼,生產大量或是過量的產品,然後低價傾銷全世界,取得市佔率、進而主導市場。中國運用這個方式,在許多傳統與新興產業,如太陽能產業,已經屢見不鮮。美國商務部長雷蒙多,亦延續美國財長葉倫之前對中國「非市場作為」的批評。

另外,7 月胡佛研究所發布報告〈減輕中國非市場行為對半導體的影響〉,當中亦提出警告:中國朝向成熟晶片主要生產者(major producer of legacy chips)的軌道前進,若中國以非市場作為的傾銷,將會「嚴重損害韓國、台灣、日本、美國、歐洲、中東等生產成熟晶片的公司」以及它們資本改善所需的收入並影響下一代半導體研發。面對荷蘭禁令生效前,中國大量採購 DUV 設備的動作,荷蘭政府還採取了進一步措施:管制「維修、零組件」。根據《彭博社》報導「艾斯摩爾不得未經荷蘭政府批准,對受管制設備進行維護、修理和提供備用元件」。

換句話說,未來荷蘭政府審查不只艾斯摩爾 DUV 新機台,還會涉及中國已經進口的舊型 DUV 機台。所以,即使中國現在大量採購 DUV,未來也無法獲得維修及其所需替換的零組件。

就如同張忠謀日前接受《紐約時報》專訪時說道:所說的,在美、日、韓、荷、台,「中國真的無法做甚麼,如果我們要掐住(choke)他們的話」

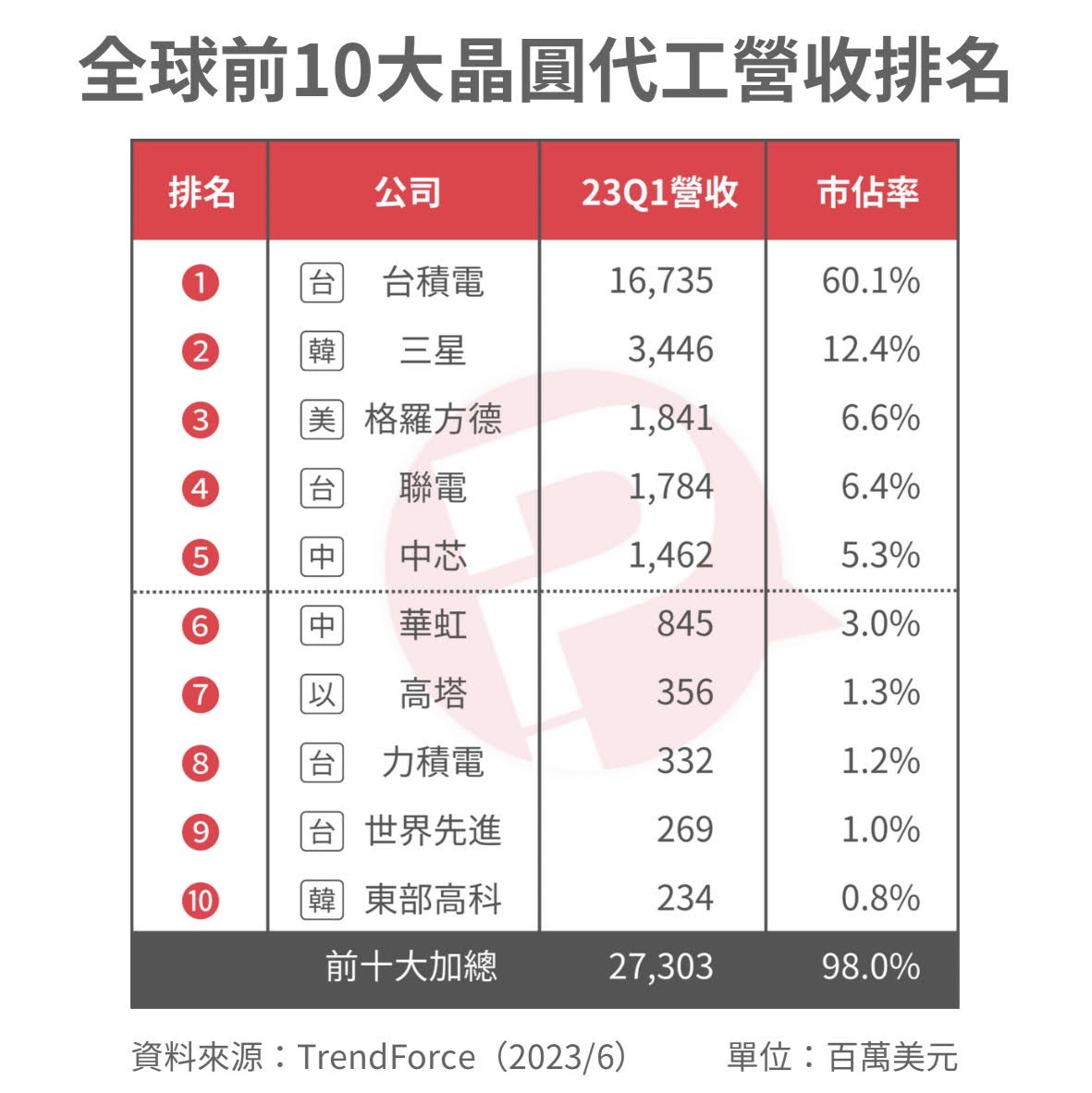

中國技術難以超前 台灣晶圓代工市佔 68.7 % 中國僅 8.3%

到底中國在晶圓代工市佔如何,讓美國這麼緊張?根據 TrendForce 的數據,2023 年第一季前 10 大晶圓代工,就包辦了整個市場的 98%,而光是第一名台積電就佔了 60.1%,如果加上第四名聯電、第八名力積電與第九名世界先進,台灣晶圓代工市佔率 68.7%,而中國僅佔 8.3%。

但是就中國目前 8.3% 的市佔率,加上關係到良率的 DUV 設備禁止輸入中國,以及之前所買的設備,連維修和零附件都將被荷蘭政府管制的情況下,中國半導體在設備技術難以突破下,擴大市佔率的前景並不樂觀。而台灣廠商可能是間接受益者。

即使如此,仍不可小覷中國的非市場行為,中國習慣以國家補貼幫助自己的企業削價競爭,攻城掠地,霸佔了太陽能、LED、面板等產業。預計 8 月底以前,美國將有另一波的對中的出口管制,如何精準管制,將決定美國對中去風險化的成效。

台積電創辦人張忠謀在《紐約時報》上述的專訪還說道:中國入侵台灣的可能性很低之外;面對美國阻斷中國取得先進製程,他覺得還好;並研判:美國企業將丟掉生意,中國也會尋求方式反擊。不過,就技術層面,台積電已取得領導地位,也不會失去它。

陳冠憲:成熟製程市場大 良率、產品差異化是關鍵

中國一旦傾銷成熟製程晶片怎麼辦?根據台灣安保協會研究員陳冠憲的說法:雖然成熟製程可以做的人很多,但是半導體跟其他產品不同,晶圓首重的「良率」與晶片「可靠度」,特別是跟安全相關的車用晶片、航太晶片等。

因此即使中國能提供便宜的價格,但若製程能力無法大幅提升,傾銷策略也未必會衝擊全球半導體市場。陳冠憲接著說道:成熟製程領域另一大挑戰是特殊製程(例如基於 45 奈米的製程客製化,各種符合設計功能需求的晶片結構)。一般來說,創新與技術能力的提升是奠基於「特殊製程」之上。

陳冠憲提醒,相較之下,「過量」生產的「標準化製程」晶片,雖能以低價傾銷全球市場,卻沒有能力進行差異化或客製化,對半導體產業的影響力有限。如中國製造標準化的電阻、電容等電子元件之於整個電子產業雖然有影響力,但不是關鍵。這多少也可以解釋,為什麼中國晶圓製造已有成熟製程能力,也投入大量資金,但中國每年進口晶片的費用還超過石油,晶片是中國第一大進口商品。因為,中國在高階晶片設計與製造領域的水準仍落後國際頂尖甚多。

對企業而言,不是每個企業都有能力競逐先進製程,或是投入先進製程就一定比成熟製程的收益來得高。陳冠憲解釋:先進製程雖然比成熟製程「先進」,但是先進製程昂貴,因此先進製程多是運用在高價電子產品或是不計成本的設備,例如最新穎的高價位手機、軍事、尖端前沿技術領域等。而其餘廣大的一般電子設備,多是採用成熟製程以上的晶片,因此成熟製程的市場相當大。

不過,2022 年 7 月就傳出聯電面臨中國對手的削價競爭以及消費性電子需求降低的影響。聯電早就發展各式特殊製程,以產品組合差異化,應對中國的挑戰。陳冠憲強調,更重要的是,基於成熟製程技術,提供客製化特殊製程能力,才會在「晶圓代工服務」有影響力。像聯電 2017 年宣布專注於成熟製程,在市佔率上也有所斬獲。

那麼,目前中國發展特殊化、客製化成熟製程晶片還相對較弱時,加上目前市佔率僅 8.3%,美歐對中國成熟製程能力的擔心,是杞人憂天?還是項莊舞劍、意在沛公,想將中國半導體打到趴,再也爬不起來?

報呱小教室

何謂非市場作為?產能過剩的產業政策;國家的普遍補貼;國有或國有控股企業,所導致歧視性和反競爭活動;任意或不合理地使用法規;強制技術轉移;國家資助的商業機密竊取行為;政府對商業決策的干預或指導;監管和市場透明度不足。

參考資料連結:2023/07/14 Bloomberg ASML Faces Tighter Dutch Restrictions on Servicing Chip Equipment in China

2023/07/31 Bloomberg US, Europe Growing Alarmed by China’s Rush Into Legacy Chips

2023/03/03 CSIS The Strategic Importance of Legacy Chips2023/07/18 Hoover Institution Silicon Triangle: The United States, Taiwan, China, and Global Semiconductor Security2023/08/04 NYT The Chip Titan Whose Life’s Work Is at the Center of a Tech Cold War