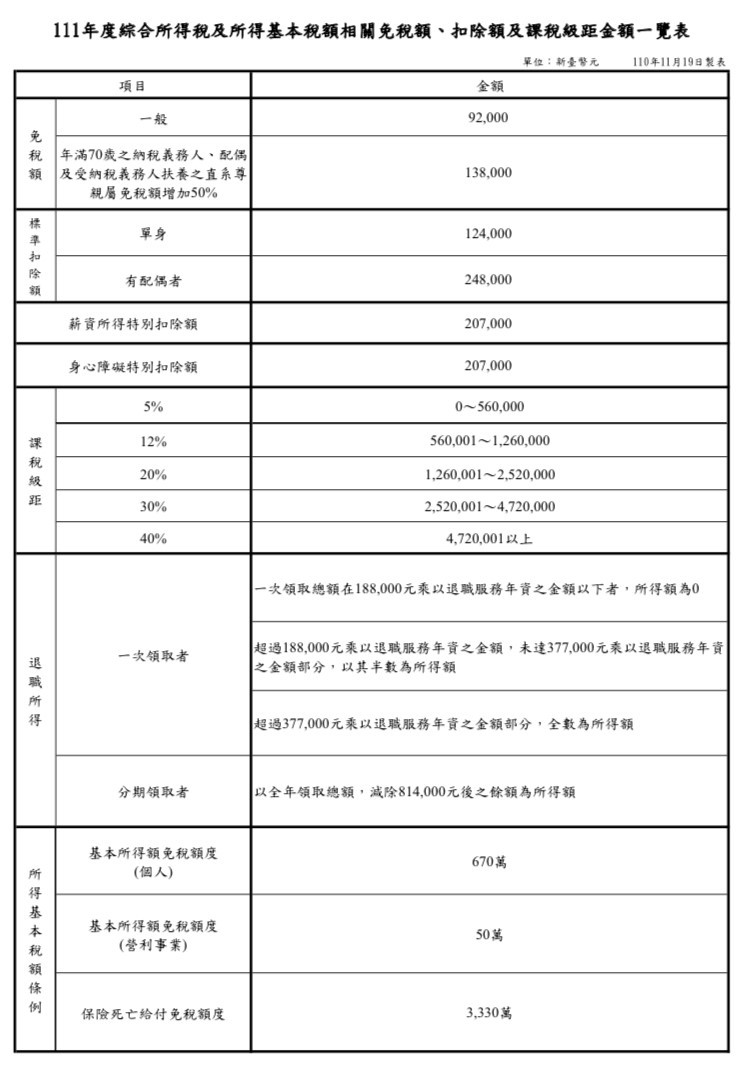

財政部賦稅署今天(24日)發布最新公告,調整111年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅金額,將在後年(112年)報稅時適用。

財政部依「所得稅法」第5條第1項及第3項、第5條之1及第14條第4項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達3%以上時,按上漲程度調整綜所稅免稅額、標準扣除額、課稅級距金額、薪資所得特別扣除額、身心障礙特別扣除額、退職所得定額免稅額等6項額度。

現正最夯:美股收盤費半收黑!晶片股全面下挫 台指期夜盤崩708點

賦稅署說明,綜合所得稅免稅額、課稅級距金額及計算退職所得定額免稅金額,上次調整年度為106年度,111年度適用之平均消費者物價指數與106年度適用之指數相較,上漲4.17%;標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額,因107年2月7日修正所得稅法第17條,調高該3項金額,並自107年度施行,以該年度為調整基期,111年度適用之平均消費者物價指數與107年度適用之指數相較,上漲3.35%,均已達應行調整標準,依上開所得稅法規定按上漲程度調整。

依最新公告,綜所稅免稅額將由8.8萬元調高至9.2萬元,標準扣除額由12萬元調高至12.4萬元,薪資所得及身心障礙特別扣除額由20萬元調高至20.7萬元。課稅級距5%上限從原本的54萬上調為56萬,即原本所得淨額55至56萬元納稅義務人從原先適用12%稅率改為5%;其他各級也都有所調整,達到「全民減稅」。