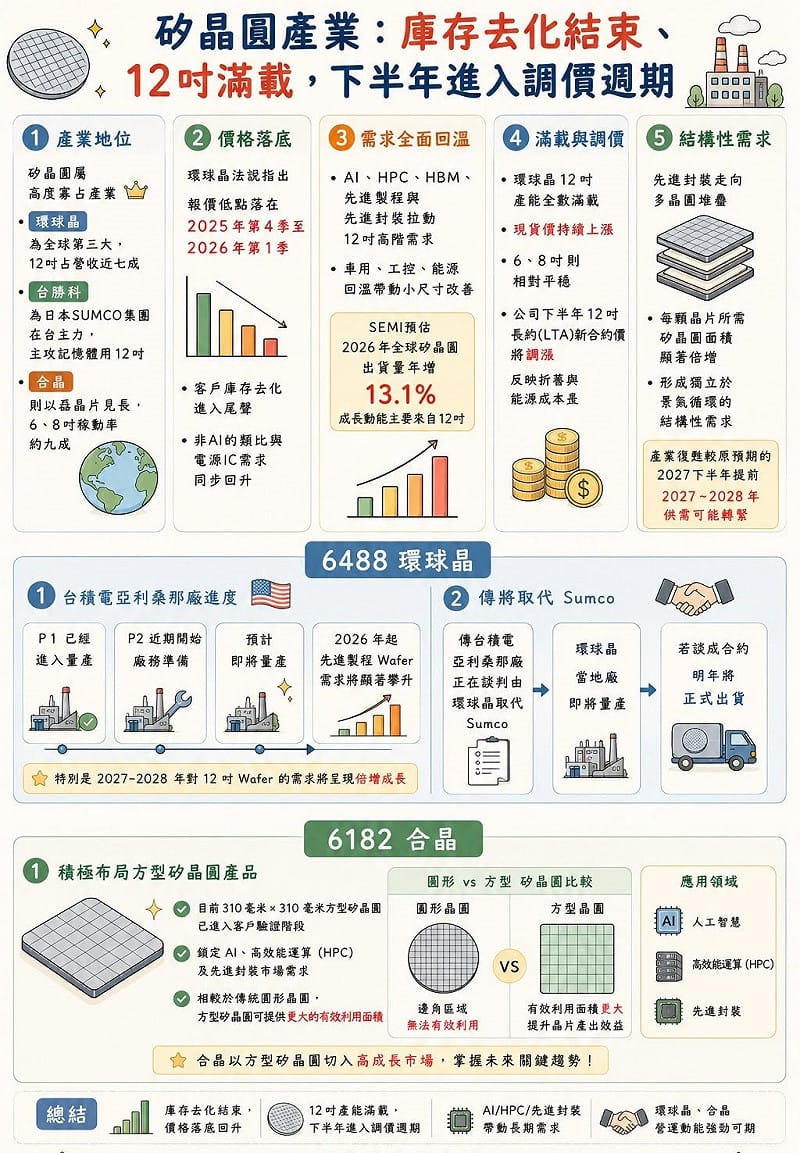

當市場焦點都放在 AI 晶片、HBM 與先進封裝時,半導體最上游的重要材料「矽晶圓」,其實已悄悄進入新一輪景氣循環。

歷經近兩年的庫存調整與價格修正後,全球矽晶圓市場開始明顯回溫,尤其12吋高階矽晶圓需求快速升溫,不只現貨價格上漲,部分長約(LTA)新合約價格也開始調升。法人認為,這波復甦不只是景氣循環反彈,更是 AI 時代帶來的結構性需求成長。

矽晶圓屬高度寡占產業,全球市場長期由少數大廠主導。其中,環球晶為全球第三大矽晶圓廠,12吋產品占營收近七成;台勝科則為日本 SUMCO 集團在台布局重點,主攻記憶體用12吋晶圓;合晶則以磊晶矽晶圓見長,目前6吋與8吋稼動率已接近九成。

根據環球晶法說,公司指出本波報價低點大約落在2025年第4季至2026年第1季,目前客戶庫存去化已接近尾聲。除了 AI 需求強勁之外,過去較疲弱的類比 IC、電源管理 IC 等非 AI 市場,也開始同步回升。

市場最關注的仍是AI 對12吋高階晶圓需求的推升。包括 AI GPU、高效能運算(HPC)、HBM 記憶體,以及先進製程與先進封裝,都高度依賴12吋高階矽晶圓。SEMI 預估,2026年全球矽晶圓出貨量將年增13.1%,主要成長動能幾乎都來自12吋產品。

在需求升溫下,環球晶目前12吋產能已接近滿載,現貨價格持續上漲,而下半年12吋長約新合約價格也將調漲,以反映能源與折舊成本增加。相較之下,6吋與8吋價格仍相對平穩。

全站首選:真的要搞核彈頭? 高市早苗拋重磅:年底完成安保三文書修改!

這波矽晶圓需求已不只是短期循環,而是 AI 帶來的長期結構性改變。隨著先進封裝走向多晶片堆疊(Chiplet)與3D封裝,每顆AI晶片所需的矽晶圓面積其實明顯增加,也讓原本被視為成熟產業的矽晶圓,重新成為市場焦點。

此外,台積電亞利桑那廠擴產,也成為環球晶的重要利多。環球晶有機會取代日本 SUMCO 部分供應份額,若合作談成,最快明年開始出貨。隨著台積電美國先進製程產能擴大,市場預估2027年至2028年間,12吋矽晶圓需求可能進一步倍增。

另一方面,合晶也積極布局下一代方型矽晶圓,目前310毫米×310毫米產品已進入客戶驗證階段,鎖定 AI、HPC 與先進封裝市場。相較傳統圓形晶圓,方型晶圓可提升有效利用面積,被視為下一代封裝的重要方向之一。

從12吋滿載、價格回升,到 AI 帶動高階需求擴張,矽晶圓產業正逐漸走出低谷。市場也開始關注AI受惠股的範圍,正從晶片與伺服器,一路向上游延伸到最核心的半導體材料供應鏈。

資料來源:萬寶投顧研究部

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

矽晶圓產業說明 圖: 萬寶投顧研究部臉書