在AI伺服器、高速運算與高階電子產品需求全面升溫下,被動元件龍頭國巨再度成為法人關注焦點。中信投顧最新報告指出,AI帶動供需持續緊俏,加上高階產品比重提升與漲價效應發酵,國巨未來獲利有望進一步重估,重新給予「買進(BUY)」評等,目標價上看997元。

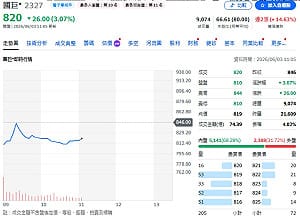

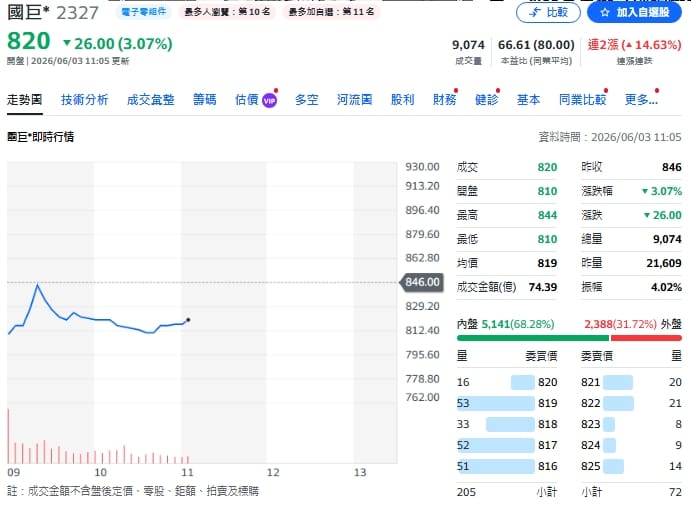

根據報告內容,國巨2026年第一季營收達136.3億元,季增6.1%、年增22.7%,表現優於市場預期。最關鍵的原因,在於AI需求強勁推升高階被動元件出貨,帶動產品組合優化,同時成本改善與漲價效益也同步浮現,使單季毛利率提升至38.1%,EPS達3.86元。

當前熱搜:羅廷瑋「未經同意」公開李洋私訊 綠轟不尊重:跟藍委私聊風險大

市場目前最關注的除了AI需求本身,更是國巨產能利用率快速攀升。公司透露,目前整體產能稼動率已提升至約80%,其中AI相關產品更高達85%,一般品項也由75%逐步拉升至80%以上。法人認為,隨著AI高階應用需求持續爆發,未來稼動率仍有機會進一步往90%靠攏,推動營收與獲利同步增長。

值得注意的是,過去市場對被動元件產業普遍存在「景氣循環股」印象,但現在產業結構正悄悄改變。報告指出,過去Non-AI產品需求相對保守,但近期國際被動元件大廠已陸續針對中低階產品漲價,甚至出現部分料號停止接單、優先供應高階產品的情況,顯示供需正在轉向「結構性吃緊」。

尤其AI伺服器、電動車與高效能運算設備所需的MLCC與高階電阻產品,不只規格升級,單機使用量也大幅增加。這代表被動元件產業已不再只是消費電子循環,而是正式進入AI驅動的新成長週期。

全站首選:颱風最新預測2路徑曝光 白海豚「不轉彎」直衝中國對台灣影響較大

法人也指出,目前這波漲價初期主要仍反映原料成本上升,但隨著AI需求持續擴散,未來漲價邏輯將逐漸從「成本轉嫁」走向「供給吃緊」。一旦產業正式進入缺料循環,高階產品價格與毛利率都有機會進一步上修。

從長線來看,國巨未來兩年獲利成長幅度相當驚人。法人預估,2026年EPS將達18.16元,2027年進一步成長至24.92元,ROE則有望回升至20%以上。若市場願意重新給予AI供應鏈更高本益比評價,國巨評價仍有持續上修空間。

報告指出,「我們認為被動元件產業循環演變已由過去以消費性電子為主的週期性景氣循環,逐步轉型為由 AI 與高階運算基礎建設所主導的結構性升級循環,因此我們認為評價面有望 re-rated。我們以 2027 年預估 EPS 為基礎,給予 40 倍本益比。風險因子:AI 需求放緩、競爭力加速擴產。」

整體來看,當市場資金持續聚焦AI基礎建設,從GPU、伺服器一路延伸到電源管理與被動元件,「小零件」的重要性正快速提升。國巨不只是被動元件龍頭,更可能成為AI時代下,供需最緊俏、獲利彈性最大的隱形受惠者之一。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。