在台股眾多傳奇個股中,力積電堪稱最具戲劇性的代表之一。從當年力晶下市,到改名力積電重新掛牌,完成第一次「商業奇蹟」;再到2025年記憶體行情翻揚,股價不到5個月狂飆340%,被視為「資本市場奇蹟」。如今隨著力積電將銅鑼廠出售給美光科技,進帳約569億元(台幣),市場預估可貢獻EPS約13元,可望讓公司單年轉虧為盈,市場正在等待第三次奇蹟會發生嗎?

一檔股票的極端循環

全站首選:移民潮衝擊日本 ! 小鎮興建清真寺惹議 數千居民走上街頭抗議

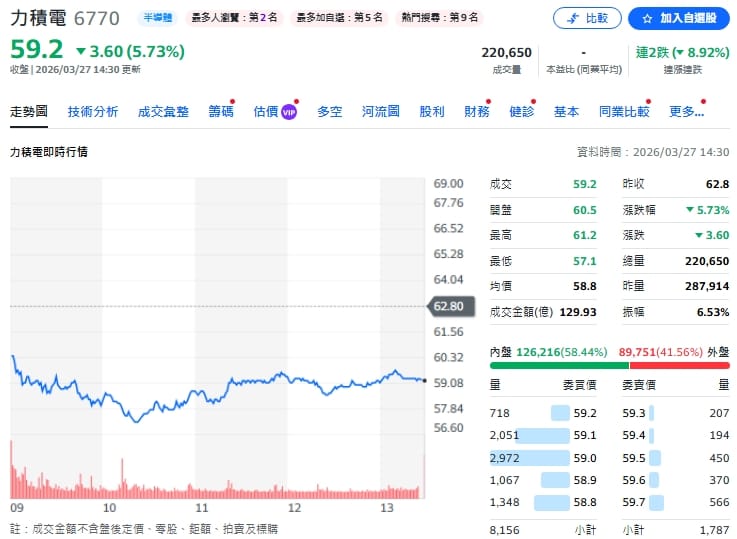

來看看力積電的股價故事。2021年風光回歸掛牌,最高78.6元,卻在隨後四年一路探底至11.95元,跌幅高達85%。然而,轉折點出現在2025年下半年。隨著記憶體產業出現「結構性缺貨」預期,資金快速回流,力積電股價在短短不到5個月內暴漲超過340%,幾乎收復過去多年跌幅。這種「跌多年、漲幾個月」的極端反轉,也掀起網路議論與網友戲稱「九命怪貓」。

基本面虧損與轉機並存

外資大摩(摩根士丹利)報告指出,力積電與美光(Micron)合作後,預計在2027年成為DDR4 8G/16G供應商,銅鑼廠產能獲確認,將目標價喊至88元。

雖然力積電基本面2025年前三季虧損71.59億元,已連虧損9季,不過轉機來自兩大關鍵事件:

「賣廠變現,短期財報翻身。」力積電將銅鑼廠出售給美光科技,約18億美元,但關鍵在於這是「一次性收益」,市場更想知道力積電未來與長期的競爭力。AI轉型與長期價值重估,真正的核心價值眼光放在與美光的深度合作:包括切入DRAM先進封裝、佈局3D堆疊(WoW)、中介層(Interposer)與搶進AI供應鏈。

此外,Navitas Semiconductor轉單,將氮化鎵(GaN)訂單由台積電轉向力積電,也象徵其在第三類半導體領域取得一席之地。這代表公司正在從「成熟製程代工」轉向「AI+功率元件+先進封裝」的複合型公司。

力積電戰略

董事長黃崇仁曾強調,全球少數同時具備「記憶體+邏輯晶片」能力的代工廠,力積電是其中之一。

這在AI時代極具戰略意義:記憶體(HBM)、邏輯晶片(AI運算)與先進封裝(3D堆疊),三者正逐步整合。

此外,從國際結盟角度來看,台灣高度依賴韓國HBM(SK海力士、三星電子),而美光在台擴產,加上力積電合作,某種程度也具有「供應鏈戰略意義」。

三把金鑰 打開成長之門

總而言之,這次力積電先透過賣廠給美光科技,一次取得18億美元資金挹注,先行改善財務結構;同時,美光將HBM後段製程訂單釋出給力積電,讓其正式切入AI高階記憶體供應鏈;再加上DDR4 8GB與16GB技術移轉,進一步補強製程與產品競爭力,宛如三把關鍵金鑰匙,同時打開「財務體質改善」、「AI訂單切入」與「技術升級」三道成長之門。

若這三股動能能順利整合發酵,力積電將有機會擺脫過去長期虧損,與成熟製程紅海競爭的困境,從單純的記憶體代工廠,轉型為具備AI封裝、功率元件與利基型DRAM的多元平台,為未來營運重啟帶來實質支撐。

然而,當市場都在期待力積電能否迎來第三次奇蹟,真正的關鍵仍回歸基本面:其一,賣廠帶來的收益終究屬於一次性紅利,最終仍須回到本業與長期獲利能力的驗證;其二,與美光科技的合作,以及GaN等新訂單,能否轉化為穩定且持續的營收來源;其三,市場評價能否從過去的「景氣循環股」,成功轉換為具備成長溢價的「AI成長股」。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。