AI需求持續擴張與高效能運算(HPC)應用帶動下,全球半導體與科技供應鏈景氣維持成長趨勢。先進製程、AI伺服器、網通設備與高速運算相關材料仍為2026年產業核心動能。晶圓代工龍頭台積電受惠於AI晶片需求與N3/N2先進製程推進,營運維持強勁成長;同時AI資料中心與雲端基礎建設擴張,亦帶動交換器與網通設備需求,相關供應鏈如智邦與Oracle雲端業務持續擴大。材料與半導體耗材方面,隨著先進製程需求增加,中砂在鑽石碟與再生晶圓產能提升下,營運動能可望延續。

電子零組件與PCB領域,AI伺服器與高階運算平台帶動板層數與產品單價提升,健鼎與群光可望受惠於AI PC與伺服器需求升溫;IC設計方面,達發則受光通訊與乙太網產品成長帶動,營運逐步回溫。此外,材料廠長興持續跨足半導體材料領域,雖短期樹脂需求偏弱,但長期成長動能仍具潛力。

現正最夯:川普遇到大麻煩!深陷伊朗戰事泥淖盟友、支持者皆不爽 共和黨選情堪憂

另一方面,電商產業競爭仍趨激烈,網家毛利率下滑與虧損擴大,短期轉盈挑戰仍高。金融產業則進入股利政策與利差展望觀察期,在降息時程仍具不確定性的環境下,金融股高股息題材持續吸引市場關注。

整體而言,2026年科技產業投資主軸仍圍繞AI運算、資料中心與先進製程供應鏈,同時AI發展亦出現分流趨勢:消費端AI受隱私與監管限制,而國防與特規AI應用則快速擴張,形成另一成長曲線。

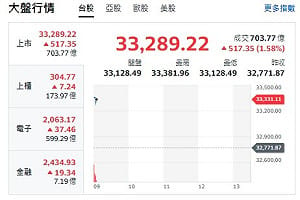

以下是國泰證期今天(11日)早盤後解析市場聚焦個股與產業動向:

台積電(2330)

2月營收3,176.57億元,月減20.8%,年增22.2%。AI需求強勁,N3/N2製程與CoWoS封裝為主要動能。估26/27年EPS 94.94/109.79元,維持買進。

長興(1717)

由合成樹脂起家,拓展至電子與特用材料。4Q25樹脂需求疲弱,但設備認列增加,營收持穩。估26/27年EPS 2.00/2.59元,跨入半導體領域,初評買進。

中砂(1560)

4Q25 EPS 9.28元。26年各BU持續成長,鑽石碟產能提升至60K/月,再生晶圓產能逐季增加。先進製程帶動營運向上,維持買進。

達發(6526)

2月營收18億元,月減2%,年增2%。1Q26營收季增20%。光通訊與乙太網成長動能最強,估25/26年EPS 17.32/19元,維持中立。

健鼎(3044)

2025年營收733.99億元,EPS 19.45元。26年伺服器產品板層數提升,AI相關需求助益營收獲利,維持買進。

群光(2385)

4Q25營收230.77億元,季減7%,年減12%,EPS 1.04。26年AI PC滲透率提升,高ASP產品出貨有利,維持買進。

網家(8044)

1-2月營收年增7%,但競爭激烈,毛利率降至8.1%,虧損擴大。FY26轉盈難度高,維持中立。

智邦(2345)

HPE收購Juniper強化網路產品線,AI需求推升交換器需求。台廠供應鏈受惠,25/26年營運可望再創高,維持買進。

Oracle(ORCL)

FY3Q26營收172億美元,年增22%,EPS 1.79美元。RPO大增,雲端營收強勁,台灣供應鏈訂單穩定,維持買進。

2Q26金融展望

金融業股東會配息提案,中東情勢影響降息預期。利差展望正向,推薦凱基金(2883)、中信金(2891)、第一金(2892)。

AI產業

趨勢分流:消費端受隱私限制,國防特規AI無道德枷鎖。Meta Llama有望取代Anthropic,軍方更傾向Palantir整合。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。