隨著AI應用加速落地與高效能運算需求持續升溫,產業資本支出與產品升級循環同步擴張,帶動半導體、電源管理、網通設備、ODM伺服器及軟體服務等領域進入新一輪成長軌道。從上游晶片設計與先進製程,到中游電源與散熱解決方案,再到下游系統整合與雲端服務,供應鏈價值重心明顯朝向高毛利、高技術門檻產品移動,企業獲利結構亦同步優化。

國際龍頭方面,NVIDIA憑藉Blackwell平台與新一代系統架構持續推升算力標準,帶動台系供應鏈全面受惠;網通產業升級至800G交換器世代,企業端設備更新潮啟動;ODM廠商則在雲端服務商資本支出大幅上修下,迎來結構性成長機會。PC與軟體領域亦因AI導入而加速產品創新與商業模式轉型。

全站首選:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

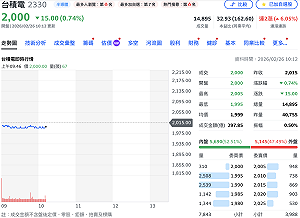

以下是國泰證期今天(26日)盤後,整理解析市場聚焦的個股名單與動態:

Nvidia(NVDA)

FY4Q26營運優於預期,Blackwell平台推動成長,GPT 5.3採Grace Blackwell系統。FY1Q27展望佳,Rubin下半年量產。台鏈受惠:台積電、弘塑、均華、印能、台光電、鴻海、廣達、欣興。

欣興(3037)

4Q25獲利近三年新高,1Q26再創同期高。AI高毛利產品佔比提升,漲價效益優化獲利,估26/27年EPS 13.48/22.02元,維持買進。

光寶科(2301)

26年起水冷系統、110kW電源、 400V機櫃展開,並發行120億債。高功率電源櫃推動產品組合優化,估26/27年EPS 7.87/10.20元,維持買進。

矽力-KY (6415)

TXN資本支出降速助IC價格競爭放緩。矽力-KY受惠車載、儲能、資料中心新產品,2H26營收年增20-30%,估25/26年EPS 6.3/10元,維持買進。

智易(3596)

4Q25營收130億,EPS 3.08元,淡季仍創同期新高。產品組合改善,毛利率15.3%,25/26年營運續創高,維持買進。

網通產業

Cisco推Silicon One G300,102.4T交換器新品將出。企業端由400G升級至800G,受惠台光電、台燿、智邦、啟碁。

ODM產業

前五大CSP資本支出上修至6740億美元,年增62%。VR出貨集中4Q26,Google TPU大幅成長。GPU供應鏈看好鴻海、廣達,ASIC供應鏈Celestica、緯穎,維持買進。

PC產業

NVIDIA與聯發科合作GB10 SoC,預計26年上半年推出。CPU效能達AMD Strix Halo 85-90%,GPU近RTX 5070,助ARM架構PC/NB滲透率提升。

軟體產業

AI算力成本高,SaaS毛利率承壓。首選Palantir、ServiceNow展現AI定價能力,CrowdStrike受惠資安需求。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。