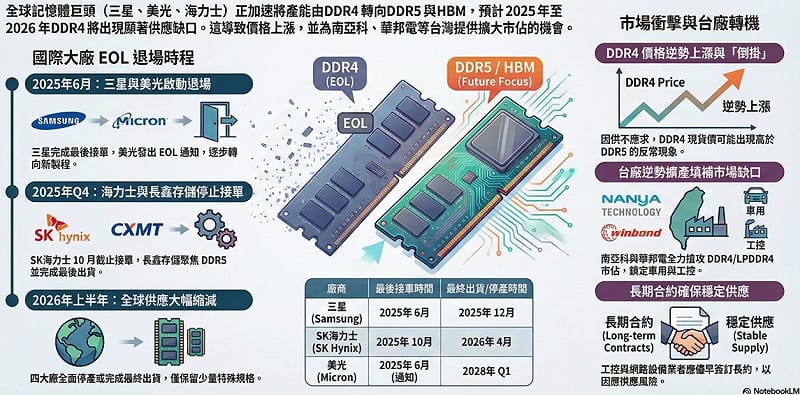

隨著全球記憶體產業加速世代交替,DDR4 正式邁入產品生命週期終點(EOL)。根據分析師葉俊敏一圖解析,三星、美光與 SK 海力士等國際記憶體大廠,正將產能重心全面轉向 DDR5 與高頻寬記憶體(HBM),預期在 2025 年至 2026 年間,DDR4 將出現明顯供應缺口,不僅推升價格走勢,也為台灣與南亞區域記憶體廠帶來關鍵市佔擴張機會。

以下是分析師完整解析:

國際大廠陸續退場 DDR4 供應快速收縮

根據產業時程規劃,三星與美光已於 2025 年 6 月啟動 DDR4 退場機制。三星完成最後接單後,逐步結束 DDR4 相關產線;美光亦發出 EOL(End of Life)通知,引導客戶轉向新世代產品。

SK 海力士則預計於 2025 年第四季停止接單,並在完成最後出貨後,將長期儲存型記憶體與產能全面聚焦 DDR5。整體來看,至 2026 年上半年,全球四大記憶體廠將大致完成 DDR4 產線收縮,僅保留少量特殊規格供應。

現正最夯:慈濟被騙柯文哲罵「王八蛋」沈榮欽轟卑劣政客:別人防疫你在貪污

從各廠時程觀察:

三星(Samsung):最後接單時間為 2025 年 6 月,預計 2025 年 12 月完成最後出貨。SK海力士(SK Hynix):2025 年 10 月停止接單,2026 年 4 月完成最後出貨。美光(Micron):2025 年 6 月發出 EOL 通知,部分產品出貨延續至 2028 年第一季。

供不應求浮現!DDR4 價格逆勢上漲

產能快速退出、市場需求仍未完全消失的情況下,DDR4 價格走勢出現「倒掛」現象。產業指出,因供給收縮速度快於需求下滑,DDR4 現貨價格甚至可能高於部分 DDR5 產品,形成罕見的價格結構。

特別是在工控、車用、網通與部分嵌入式系統領域,仍高度依賴 DDR4 與 LPDDR4 規格,短期內難以全面轉換,使市場對穩定供貨的需求進一步升高。

台廠趁勢補位!南亞科、華邦電迎市佔契機

國際大廠退場之際,台灣記憶體廠商成為關鍵補位者。南亞科技與華邦電持續深耕 DDR4 與 LPDDR4 市場,並將重點鎖定車用與工業控制等長生命週期應用,積極填補市場缺口。

市場觀察,隨著客戶對供應穩定性的重視程度提升,長期合約(Long-term Contracts)成為主流合作模式。透過簽訂長約,系統廠與設備商可降低斷料風險,而台廠也能確保產能利用率與營收能見度,形成雙贏局面。

整體而言,DDR4 雖逐步走向終點,但在特定應用市場仍具不可取代性。隨著供給端高度集中與價格彈性上升,未來兩年 DDR4 將呈現「量縮價揚」格局。在此結構轉變下,具備製程成熟度與客戶黏著度的台灣記憶體廠,將有望在全球供應鏈重組中,扮演更關鍵的角色。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

根據分析師葉俊敏一圖解析,三星、美光與 SK 海力士等國際記憶體大廠,正將產能重心全面轉向 DDR5 與高頻寬記憶體(HBM),預期在 2025 年至 2026 年間,DDR4 將出現明顯供應缺口,不僅推升價格走勢,也為台灣供應鏈與南亞區域記憶體廠帶來關鍵市佔擴張機會。 圖: 分析師葉俊敏/提供