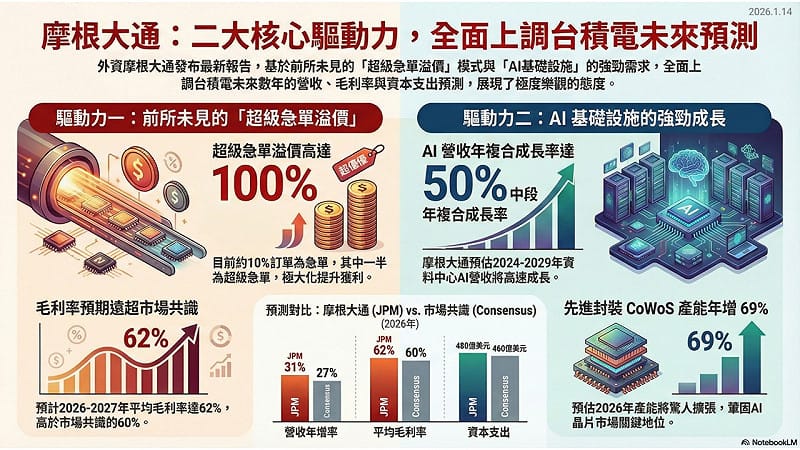

外資摩根大通(JPMorgan)最新發布研究報告,基於前所未見的「超級急單溢價」模式,以及 AI 基礎設施需求的爆發性成長,全面上調台積電未來數年的營收、毛利率與資本支出預測,並對台積電長期展望展現高度樂觀態度。

以下是分析師葉俊敏解析摩根大通的研究報告,台積電已正式進入一個不同於以往的成長階段,其獲利結構與產業地位正出現質變。如下圖

驅動力一:前所未見的「超級急單溢價」

摩根大通指出,台積電目前約 10% 的訂單屬於急單,其中約一半為「超級急單」,客戶願意支付顯著溢價以確保產能。此一訂單結構,在台積電歷史上極為罕見。

超級急單溢價最高可達 100%,顯著推升整體產品組合與獲利能力,成為毛利率持續上修的關鍵來源。受惠於此,摩根大通預估,台積電在 2026–2027 年的平均毛利率將達 62%,明顯高於市場共識的約 60%,顯示市場可能低估其獲利彈性。

全站首選:凱道竟喊超過100萬人?! 傅崐萁:我們代表2300萬鄉親

驅動力二:AI 基礎設施的強勁成長動能

另一項關鍵動能來自 AI 資料中心與基礎設施需求的長期成長。摩根大通預估,台積電 AI 相關營收的 年複合成長率可達 50%(中段水準),並將在 2024 至 2029 年間高速擴張。

報告指出,AI 不僅是短期題材,而是支撐未來數年先進製程、先進封裝與高階運算需求的核心引擎。

CoWoS 產能快速擴張,先進封裝成關鍵戰略。在先進封裝方面,摩根大通預估,台積電 CoWoS 產能年增率將高達 69%,顯示 AI 晶片對高階封裝技術的需求仍遠未滿足。

CoWoS 成為 AI 晶片不可或缺的關鍵製程,產能擴張將進一步鞏固台積電在 AI 晶片供應鏈中的核心地位。2026 年產能擴張幅度將相當驚人,市場仍低估其戰略價值。

從預測數據對比來看,摩根大通對台積電的看法明顯較市場共識更為樂觀(以 2026 年為例):營收年增率:JPM 預估 31%,高於市場共識的 27%。

平均毛利率:JPM 預估 62%,市場共識約 60%。

資本支出:JPM 預估約 480 億美元,高於市場預期的 460 億美元。

這代表台積電未來不僅「賺得多」,也「投資更多」,以持續鞏固技術與產能護城河。

總結:結構性成長趨勢確立

摩根大通強調,台積電正同時受惠於 價格結構改變(急單溢價)與需求結構升級(AI 基礎設施),這是過去半導體循環中從未出現過的組合。

在兩大核心驅動力加持下,台積電的成長已不再只是景氣循環,而是進入長期結構性上升軌道。對投資人而言,市場對其長線價值的重新定價,可能仍在進行中。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

如圖小標題。 圖: 分析師葉俊敏/提供