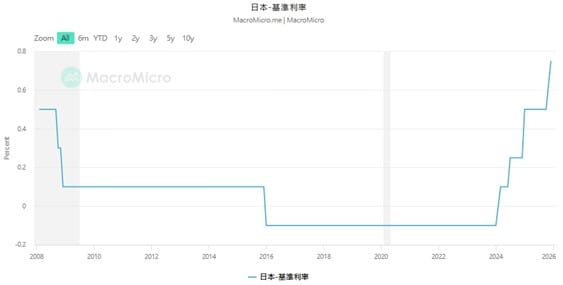

如果你以為升降息不過是央行的例行公事:通脹上來了,利率調整一點,很合理!那麼日本最近的動作,或許值得重新審視。日本央行於 12 月正式宣布升息一碼,將政策利率調升至 0.75%,創下近三十年來的相對高點,也被市場普遍視為日本長期超寬鬆貨幣政策,邁入重要轉折階段的象徵。

然而,政策公布後,日圓還未如部分理論預期般走強,反而持續處於相對弱勢,引發市場高度關注。理論上,升息代表資金回流與貨幣吸引力提升,但匯率走勢顯示,市場似乎並未將此次升息解讀為日本貨幣政策「轉向強勢」的明確訊號。甚至亦有國際金融專家指出,日圓貶值趨勢可能延續2026年。

全站首選:馬斯克剛自嘲「(前)兆元富翁」!SpaceX 星艦第13次試飛成功

事實上,要理解日本貨幣政策必須將視角拉回至二十年前。日本早已不再依賴升息來推動經濟成長,而是選擇了一條更長期、也更低調的路徑,將利率壓低至接近零,使日圓成為全球成本最低的融資貨幣之一(下圖一)。在此背景下,日圓逐漸成為套利交易的核心工具:全球投資人借入日圓,兌換美元,投資於美股、美債及其他高收益風險資產。這些資金並未大量回流日本國內,而是深度參與全球資本市場的資產定價。

多年下來,日本在國內維持相對穩定的物價環境,同時透過長期對外投資累積龐大海外資產,逐步成為全球最大的對外淨資產國之一。

據統計,截至 2024 年底,德國取代日本,成為全球最大對外淨資產國,結束日本連續 34 年的榜首地位。日本退居第二,中國大陸排名第三,其後依序為香港與挪威;台灣則以約 1.5 兆美元的對外淨資產,位居全球第六。

當前熱搜:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

簡言之,日本在金融體系中,扮演了一個不顯眼卻關鍵的角色—低成本資金的長期供給者。

如今,日本選擇升息,市場更在意的並非利率上調的幅度,而是其背後所釋放的訊號:這套長期運轉的低成本融資機制,是否正進入調整期。極低利率、甚至免費,且穩定的資金來源,開始出現邊際變化,對高度依賴利差與低波動環境的投資策略而言,影響不可忽視。

更值得注意的是,美國此刻正站在不同的位置。高利率環境持續多年後,美國經濟動能出現放緩跡象,市場對未來降息的預期逐步升溫。在此情境下,日圓融資成本上升、美元收益預期下降,意味著過去支撐套利交易的利差結構,正逐漸收斂。

在這樣的背景下,日本一邊調整利率政策,一邊仍維持其在美債市場的重要角色(下圖二);一邊承受匯率壓力,一邊面對國內企業融資成本上升的現實。短期來看,這是一組充滿張力的政策組合;但從更長期角度觀察,或許反映的是全球資金結構正逐步進入再平衡階段。

日本升息,更像是在一條已運轉二十年的資金輸送管道上,緩慢調整流速。水流未必立刻逆轉,但壓力分布正在改變。對投資人而言,與其單純押注升息或降息方向,不如更關注匯率變化、利差結構與資金流向的調整,這些因素,將在未來一段時間內,對市場風險與報酬產生更實質的影響。