全球第二季經貿表現受惠於美國關稅政策提前備貨效應而展現韌性,然隨著關稅囤貨效應消退,美中日製造業PMI仍處於緊縮階段。台經院今天(2日)表示,在國內製造業方面,AI創新應用蓬勃發展,帶動電子及資通產品出口成長,但傳產因需求低迷,出口增幅相對疲軟,加上新台幣匯率相較上年同期升值,以新台幣計價,進出口及外銷訂單年增率增幅縮小,影響需求面表現;以新台幣計價之出口物價指數及生產者物價年減幅擴大,衝擊售價面指標表現。

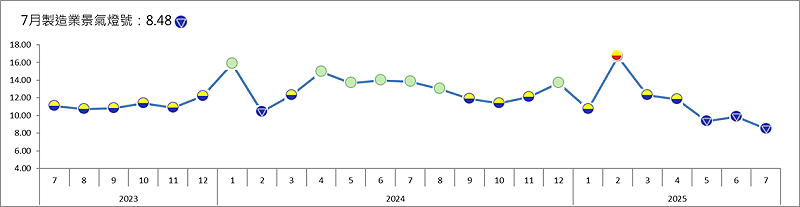

台經院進一步指出,股市在晶片大廠法說釋出樂觀營運,帶動相關類股走強,但市場觀望貿易談判結果,台股相較上年同期出現價漲量縮,加上製造業廠商看好未來半年景氣表現較上月調查明顯減少,拖累經營環境面指標表現。因此,製造業景氣信號值由114年6月之9.86分,減少1.38分至7月之8.48分,燈號續維持代表景氣衰退的藍燈。

當前熱搜:中聯總經理曾列席油品下架會議 黃國昌批官商勾結、應查官員瀆職

以下是台經院發布製造業個別產業景氣信號完整內容:

就114年7月景氣信號各主要組成項目觀察,僅1項目分數增加、4項分數減少,經本院試算模型加權後,信號值減少1.38分,其中在分數減少方面,以需求面減少0.69分幅度最大,售價面減少0.35分,經營環境面及原物料投入面分別減少0.22分及0.15分,僅成本面增加 0.03分,燈號座落於代表景氣衰退的藍燈。

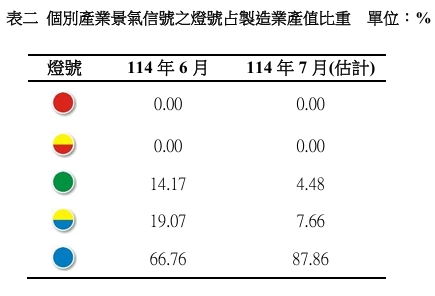

7月代表衰退的藍燈占比逾8成

全站首選:陳儀深任內最後一場館內演講 籲建立總統檔案制度:不能再靠私人交情搶救史料

就114年7月份不同燈號的消長觀察,呈現衰退的藍燈比重由114年6月的66.76%增加至7月的87.86%,低迷的黃藍燈由19.07%減少至7.66%,持平的綠燈由14.17%減少至4.48%,本月無代表景氣揚升的黃紅燈及繁榮的紅燈。(表二)

以下是各產業類別的表現:

民生大類:

就產業類別加以分析,在紡織業方面,雖然美國通路商重啟冬季採購,然新台幣匯率相較上年同期升值及美國通膨壓力恐影響市場買氣,訂單、生產及輸美表現皆不如上月,加上廠商看壞當月及未來半年景氣比重增加,影響經營環境面指標表現,因此7月本產業景氣燈號持續維持代表衰退的藍燈。在紙漿、紙及紙製品業方面,科技產出口有助於工業用紙增加,然傳產景氣相對低迷,致生產指數年減幅擴大,影響需求面及原物料投入面指標表現,加上廠商看壞當月及未來半年景氣比重增加,影響經營環境面指標表現,因此7月本產業景氣燈號為連續第三個月出現代表衰退的藍燈。

石化橡膠大類:

在化學材料方面,雖然亞洲輕裂廠歲修潮有助減緩產能過剩壓力,然國際油價年增率持續下滑,石化產品售價仍承壓,影響售價面指標表現,加上全球需求動能不足及廠商看壞當月及未來半年景氣比重增加,拖累需求面及經營環境面指標表現,故7月本產業景氣燈號為連續第五個月出現代表衰退的藍燈。在塑橡膠製品方面,雖然塑橡原料價格較上月回跌,有助於降低業者成本壓力,然新台幣兌美元相較上年同期升值幅度仍大及國外同業產能過剩,持續抑制接單動能,及預期下游拉貨效應隨美中兩國市場需求減少而呈降溫,影響需求與原物料投入面等相關指標,故7月本產業景氣燈號為連續第四個月出現代表景氣衰退的藍燈。

金屬機械大類:

在基本金屬業方面,雖受惠於電子零組件需求增加,靶材等非鐵金屬增產,然美歐等地鋼市需求續疲,下游客戶採購保守觀望,導致本業外銷訂單及出口年增率仍較上月轉弱,需求面及售價面指標表現,故7月本產業景氣燈號續為代表衰退的藍燈。在金屬製品業方面,雖然航太、AI伺服器、電動車等新興運用需求穩定,然國內不動產景氣降溫及美國關稅影響部分產業擴廠意願及進度,加上新台幣匯率升值等不利出口,影響需求、售價面及原物料投入面等指標表現,故7月本產業景氣燈號續為代表衰退的藍燈。

電子電機大類:

在電子零組件業方面,人工智慧創新應用蓬勃發展,推升高階晶片、伺服器等需求,然新台幣較上年同期升值,影響售價面指標表現,加上美國考慮對半導體加徵關稅,降低廠商對未來半年景氣的樂觀看法,故7月本產業景氣燈號續為代表低迷的黃藍燈。在電腦、電子產品及光學製品業方面,美國暫緩對等關稅期限將屆,客戶端備貨積極推升資通產品出口年增率較上月增加,惟新台幣升值幅度仍大,致外銷訂單、生產指數增幅縮小,生產者物價年減幅擴大,拖累需求、售價等面向指標表現,故7月本產業景氣燈號續為代表低迷的黃藍燈。

運輸大類:

在汽車及其零件方面,因國內汽車關稅與貨物稅政策尚未明朗、新車推出計畫延後,車市買氣保守觀望,7月新車掛牌數約3.55萬輛,較2024年同期下滑22.3%。另汽車用電燈組及其他電氣零組件等因美國客戶提前拉貨效應趨緩影響,出口與生產指數年增率續為衰退,影響需求面、原物料投入面等指標表現,故7月本產業景氣燈號續為代表景氣衰退的藍燈。

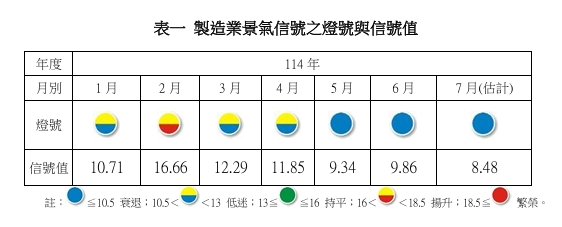

表一如圖標說明。 圖: 台經院/提供

表二如圖標說明。 圖: 台經院/提供

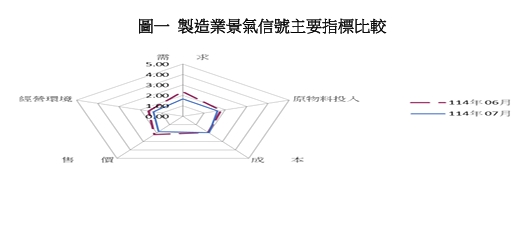

圖一如圖標說明。 圖: 台經院/提供