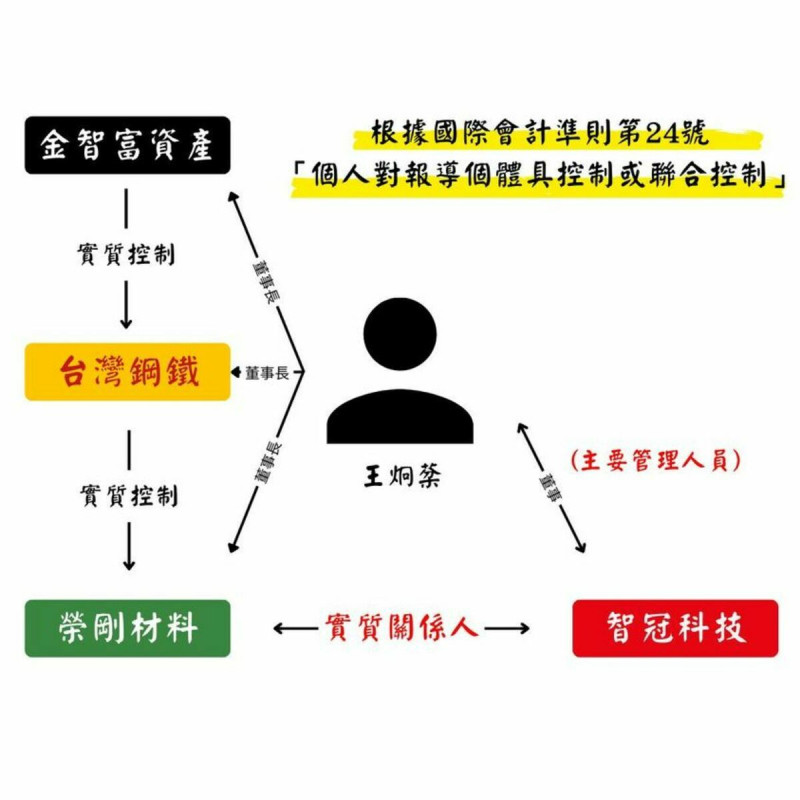

智冠與榮剛的股權交換案引發爭議,大股東「網銀國際」認為有損股東權益,繼前一日發現智冠股權交換案未送股東會決議,違反取得或處分資產處理程序後,今天(19日)再援引「國際會計準則」定義,駁智冠公司用王炯棻為「共通董事」的辯解說法,直指「隱匿、沒有如實揭露關係人」,籲請證期局與櫃買中心詳查與確認是否涉及違法。

網銀國際先從金管會主管的「證券發行人財務報告編製準則」的第18條第1項前段規定:「發行人應依國際會計準則第二十四號規定,充分揭露關係人交易資訊」追溯,發現「國際會計準則」第24號(IAS 24)「關聯方披露」中的第9段有關「關係人」的定義為:

(a)個人若有下列情況之一,則該個人或該個人之近親與報導個體有關係:

(ⅰ)對該報導個體具控制或聯合控制;

……

(b)個體若符合下列情況之一,則與報導個體有關係:

(ⅶ)於(a)(ⅰ)所列舉之個人對該個體具重大影響或為該個體(或該個體之母公司)主要管理階層之成員。

現正最夯:強颱白海豚路徑轉折 吳德榮示警:週五起外圍環流恐掠北台灣

網銀國際指出,智冠交易對象榮剛公司董事長王炯棻,事實上為金智富公司董事長,金智富公司百分之百持有台鋼公司,而王又為台鋼公司董事長;金智富公司、台鋼公司可控制榮剛材料,王某又為榮剛材料董事長,並同時擔任智冠公司董事。依據前述「國際會計準則」應確認為「關係人」身份。

網銀國際認為,雖然智冠公司於聲明中企圖將王炯棻辯解為「共通董事」,誤導視聽,但無法改變榮剛與智冠符合國際會計準則「關係人」的定義,再回到先前所揭發的「違反取得或處分資產處理程序」,再強調股份交換案須遵守取處辦法送交兩家公司各自的股東會表決。

網銀國際批評,智冠公司各期財務報表中,也沒有揭露榮剛為關係人。籲請證期局與櫃買中心對此詳查與確認是否有違法之虞!