行政院會今(16)日通過內政部提出「中產以下自用住宅貸款戶支持方案」草案,符合相關條件者,一次撥付3萬元,會中公布四大條件,相關資格公布後,立即掀起許多房貸族激烈討論。

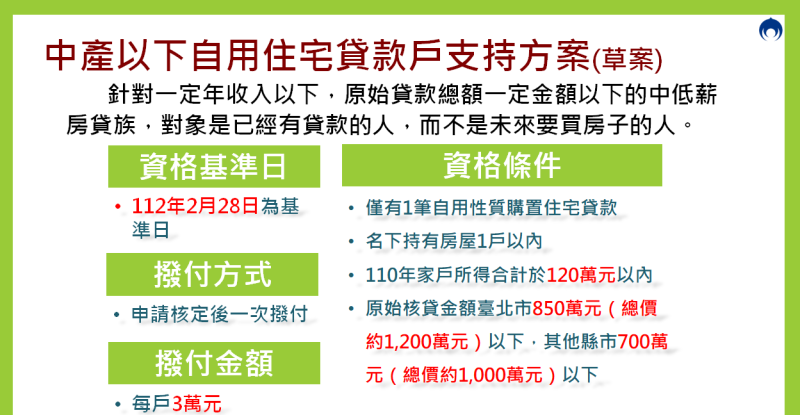

內政部公布自用住宅貸款戶支持方案草案資格條件,符合下列資格之民眾,可申請住屋貸款支持方案:

1.僅有一筆自用性質購置住宅貸款

2.名下只有一戶房屋以內

3.110年家戶所得合計120萬元以內

4.原始核貸金額台北市850萬元(房屋總價約1200萬)以下的房屋、其他縣市始核貸金額700萬(房屋總價約1000萬)以下的房屋

其中,內政部所公布的資格,在第3點和第4點內容掀起極大議論,以第3點為例,家戶所得合計120萬元的條件,使得不少夫妻買房自用者被屏除在外,家中育有幼年子女的夫妻,只要所得超過120萬,縱使有經濟壓力,恐也吃不到此次的方案。

最為議論的第4點內容,按照台北市以及新北市近年房價以及各大銀行核貸八成的額度,許多民眾也無緣此次房貸補貼,按照聯徵中心統計,台北市在2021年的平均授信金額早已來到1500萬元上下,新北也在1000萬左右,早已遠遠超過此次的核貸金額資格標準。且根據2022年Q1~Q3平均房屋鑑估值,台北市1,935萬、新北市1,246萬。

以新北市核貸金額700萬元計算,若A以990萬購入,B以1010萬購入,縱使兩人房貸皆同樣核貸700萬元,但也將因些微的價差,使得B錯失房貸補貼資格,被總價這個「硬天花板」拒於門外。

此外,2021年房市暴衝,全台各地房價被大幅度拉高,除了雙北以外,若在新竹以及六都其餘縣市、重劃區購買兩房或兩房以上新成屋,或前幾年買預售屋已入住者,也可能將因房屋總價1000萬以下的硬天花板被打回票,反而形成早期能買到低總價位者,才能夠拿到此次補貼的狀況。

另一方面,一次性補助3萬是用房貸「平均」餘額以及利率所計算出來的一年息,而非以各自房貸金額X補助利率計算,也將讓房貸金額不同者,領相同的補助金。

對於此次內政部公布的房貸補貼草案,立委邱顯智直言,忽略房貸負擔率,用家戶所得設定補貼門檻,幫助不了房貸負擔最沉重的族群,達不到「減輕房貸負擔」的政策目的。

邱顯智指出,根據聯徵中心2022年前3季的申貸資料。年收入0~20萬的族群,平均貸款金額894萬,是120萬以下各群中最高,甚至比100~120萬的889萬還多4萬!這個族群平均月收入0.83萬元,用30年利率2%估算,月繳房貸3.3萬,房貸負擔率將近400%!再看年收入20~40萬的族群,平均貸款金額653萬,平均月收2.5萬,月繳房貸2.41萬,房貸負擔率96.54%,將近100%,所有收入通通拿來繳房貸!

為什麼這樣還繳得起?邱顯智指出,可能收入未申報,可能借名登記,可能親友幫忙繳款。他強調,房貸負擔率爆表的族群,並不是房貸負擔沉重的族群。按照2022年第3季全國房貸負擔率40.55%,賺10萬繳4萬,這才是負擔沉重的房貸負擔率。房貸負擔率超高的,顯然另有收入支持的,根本不需要補貼;同樣的,房貸負擔率不到3成,屬於合理負擔的族群,也不需要補貼。

邱顯智認為,就算先把房貸補貼政策本身的荒謬放一邊,沒有考量房貸負擔率,直接用家戶所得來當成補貼門檻,一定會「支持」到一些根本不需補貼的族群,達不到「減輕房貸負擔」的政策目的。

對於政院公布房貸補貼條件,邱顯智直言,忽略房貸負擔率,用家戶所得設定補貼門檻,幫助不了房貸負擔最沉重的族群 圖:邱顯智臉書