《財訊》雙週刊報導,2月21日興櫃股王緯穎盛大舉辦上市前法說會,以最近的收盤價約360元計算,緯穎的市值高達540億元,已經與母公司緯創的6百億元相當接近;只不過,緯創的股價才21元,竟然還低於淨值。緯穎占有全球ODM直銷伺服器29.5%市占率,包括英特爾、博通、希捷、三星等高層都來參與,現場冠蓋雲集。當天投資人及法人擠得人山人海,即使提早二十分鐘來到現場,還要排隊才能進場。

緯穎是雲端、大數據熱潮背後的伺服器製造商,雲端服務是近年來最熱門的科技應用,亞馬遜、蘋果、臉書、谷歌等科技大咖絕對必備,緯穎在2012年成立,全名是「緯穎科技服務公司」,負責伺服器的設計及銷售,當年股本才1億元,相關的硬件代工,都由ODM經驗豐富的母公司緯創來負責。

全站首選:民進黨元老張俊宏恐無家可歸 賴清德伸援手「1個月有十萬生活費」

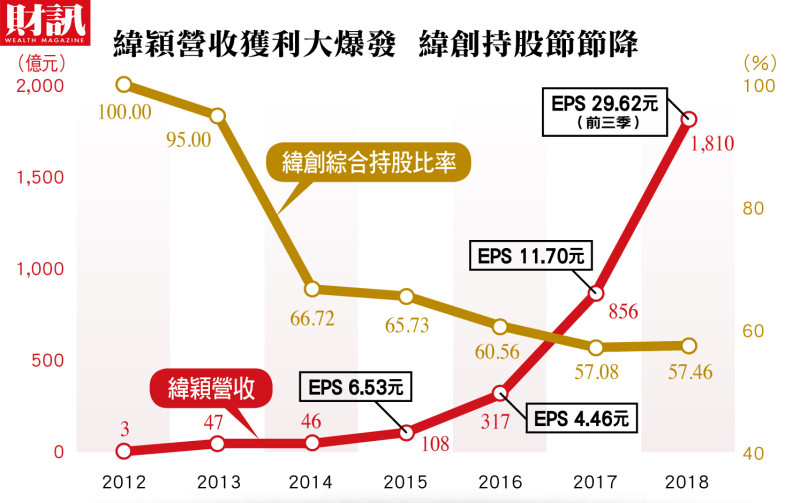

隨著雲端趨勢火熱,緯穎的業績吃下大力丸,如火箭般飛奔成長,從一四年起逐年為46億元、108億元、317億元、856億元,到了一八年,已經飆到1810億元,五年內業績成長近40倍;EPS也由一六年的4.46元,到一八年前三季29.62元,法人估計全年約34元,這樣的成長速度絕對傲視群雄、誰與爭鋒。

奇怪的是,隨著緯穎業績猛爆式成長,緯創的持股比率卻快速地下降,從一二年的100%,目前只剩下51.2%,即使加上投資公司,綜合持股比率也僅57.46%。

問題來了,為何緯穎這樣的金雞母,緯創卻在其黃金成長期,一步步的放手?誰接走大量股權?用什麼管道及價格?

現正最夯:矢板明夫列「5大不實指控」提告 郭正亮公開道歉:我真的誤解大了

觀察緯穎的股本膨脹過程,從一二年的1億元,到目前的15.2億元,主要有三大組成:現金增資、盈餘轉增資、員工認股權。最大的關鍵就在一四年,緯穎先以每股18.1元辦了2億元的現增,接著再配發前一年股票股利2元,股本快速由1億元增至3.6億元,此時,緯創的持股比率已由設立時的100%降至66.72%。

一四年到底發生了什麼事?2億元的現增案是怎麼回事?

相關資料顯示,一四年四月緯穎決定要現增2億元,價格以淨值為參考,訂在18.1元。現金增資共2萬張,保留15%給員工認購,緯創依持股比率可認1萬6千1百50張,卻放棄部分的認購權,只認股1萬零5百17張,其餘由董事長林憲銘洽特定人認購。

誰,是特定人呢?主要是緯創集團內一定職階以上的員工及親屬,也包括身為執行長的林憲銘,他認購1千5百張,公發書記載的原因是「緯穎才設立二年,承受風險相對大」、「有助於凝聚員工向心力」。

就在一四年現增完成後,緯穎在八月配股2元(一三年盈餘分配),外加上員工紅利轉增資,使得緯創持股降至66.72%,股本也從1億元變成3.6億元。

令人好奇的是,如果說緯穎經營風險大,母公司因「高投資風險實不宜讓緯創股東承擔」,放棄部分認股權,那又為何要讓緯創高層員工和親屬們來承受風險?難道這些個人比總市值6百億元的緯創更能夠承受風險?

總之,緯穎在一五年迎來更大的成長,營收突破百億元,也配發優厚的股利,包括四元的股票股利,讓之前參與現增又除權的「特定人們」,股票大豐收。

到了一六年七月,緯穎再辦了一個現增,即使一五年的EPS高達6.53元,還是以淨值為參考,現增價為20元,換算本益比為3倍。

即使現增的條件優厚,緯創和上次一樣,又放棄了部分認購權,讓董事長洽特定人認購,幸運的特定人是誰呢?答案是「緯創及轉投資公司之員工及親屬、緯創100%子公司」,更有意思的是,特定人還包含了林憲銘的一等親認購245張,原因是「對公司未來長遠發展深具信心的具體表現」,這筆股票如果抱到現在,含配股後的價值已經高達億元。

回頭來看,緯穎在營收、獲利大成長之際,股本大膨脹,緯創的持股卻一直下降,一四、一六年二次的現金增資,緯創都放棄了部分認購權。

緯穎從成立至今不過七年多,營收及獲利皆飛速成長,如今風光上市,又成為興櫃股王,只不過回溯其釋股過程,緯創如今綜合持股僅剩57.46%,緯穎個人股東持股卻高達36.65%,從前十大股東名單看來,多為緯創前高層員工,其關聯度令人好奇。

緯穎的釋股過程,在高速成長期,現增以淨值訂價,再配發股票股利,使股本大幅膨脹是事實,是否合乎資本市場的情、理,對緯創股東是否公平,這些問題都值得投資人深思。

(本文獲《財訊》同意轉載,完整報導詳見財訊576期)