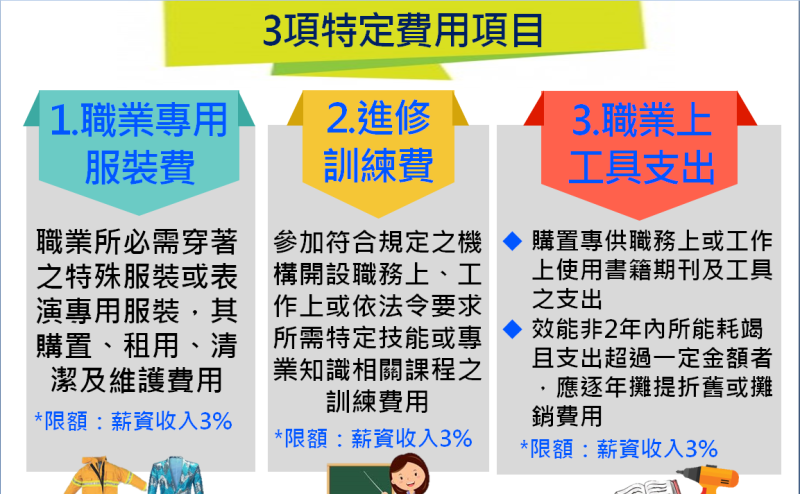

因應大法官745號釋字宗旨與2年內更正法規之效力,財政部須在明年4月底前賦予民眾自由選擇薪資核實減除或薪資所得扣除額。行政院會今(6)日通過俗稱「名模條款」所得稅法第14條、126條修正案,據財政部指出,這次修正鎖定職業所需治裝費、進修訓練費及職業工具支出共3項費用適用核實減除,其減除比率各為薪資所得的3%,預計明年元月上路、後年申報適用,粗估約有7萬人受惠。

行政院長賴清德對此表示,財政部參據國外立法及各界建議,修正薪資所得計算方式,納稅人得採現行定額減除或選擇採舉證特定費用核實減除方式計算,以合理化薪資所得者稅負,符合憲法平等權保障規定。

當前熱搜:徐巧芯護航佀廣洋要綠「這參選人」退選 他直言:人家兒子沒有要選…

財政部指出,由於受限於核實減除三項費用各3%與現有的薪資所得特別扣除額20萬元僅能二擇一,因此,受惠於今天的修正條款者多為年收入高於225萬元者,並鎖定藝人、模特兒或特定職業範圍內,加上稅損不高,約在40億元以內,符合大法官的釋字需求。

財政部次長吳自心在院會後記者會中表示,今天修正過的條文常被外界稱為「名模條款」,事實上,治裝費僅限於特定相關職業自購衣物,且僅限定企業受雇者,如經紀公司旗下模特兒才能適用,但若有服裝業者贊助,則不能計算於其中,若自行開立事務所為執行業務所得,也不適用。

另外,進修訓練費則為職業上必須精進的訓練,如法律規定要進修的領域,而且必須與職業相關,像企業外派自費學習外文課程,可以要求公司檢附證明給國稅局核定適用。至於職業工具支出將由國稅局個別認定,如美髮師需自備剪刀等工具、貨運司機自備貨車。

現正最夯:西班牙擊敗法國闖進世界盃決賽!姆巴佩表現低迷嘆「配不上四強」

該修正條款將送到立法院審查,若無法趕上這個會期,即使在下一個會期三讀通過,仍可像稅改方案一樣,回溯至明年元月上路。

編輯精選:

總統迴廊談話》 換閣揆? 蔡英文 : 未來將持續與賴清德密切合作

明年起,職業所需治裝費、進修訓練費及職業工具支出共3項費用適用核實減除薪資所得的3%。 圖:財政部/提供