信用卡是現代生活中不可或缺的支付工具,一直以來都為人們提供各種回饋和優惠。然而,隨著金融環境的變遷,2024年即將迎來一場信用卡回饋大縮水,不僅會讓點數累積範圍和現金回饋縮水,分期0利率的回饋也可能會全面取消,這將對民眾的消費習慣和信用卡選擇帶來很大的影響。

就讓房屋貸款知識家來分享給大家,一起探討銀行調整信用卡政策的原因、對消費者帶來的影響,以及如何因應回饋縮水。

央行升息震撼銀行,信用卡回饋全面大縮水!

中央銀行多次實施升息政策,以因應通膨壓力。而升息對銀行產生了很大的影響,因為銀行在客戶使用信用卡進行消費時,需先墊付資金,而隨著升息次數增加,使得他們面臨代墊成本大幅攀升的困境,迫使各大銀行重新評估信用卡等金融產品的運作,這也引發了信用卡回饋調整的浪潮。

中型銀行年增3500萬元成本,而大型銀行年增超過5000萬元,甚至達到破億元的成本。由於營運成本上升,銀行紛紛調整信用卡政策與優惠,包括縮小點數累積範圍、減少現金回饋,以及取消分期0利率等等,以減輕成本負擔。

國內信用卡優惠受影響,歐盟實體交易回饋也消失!

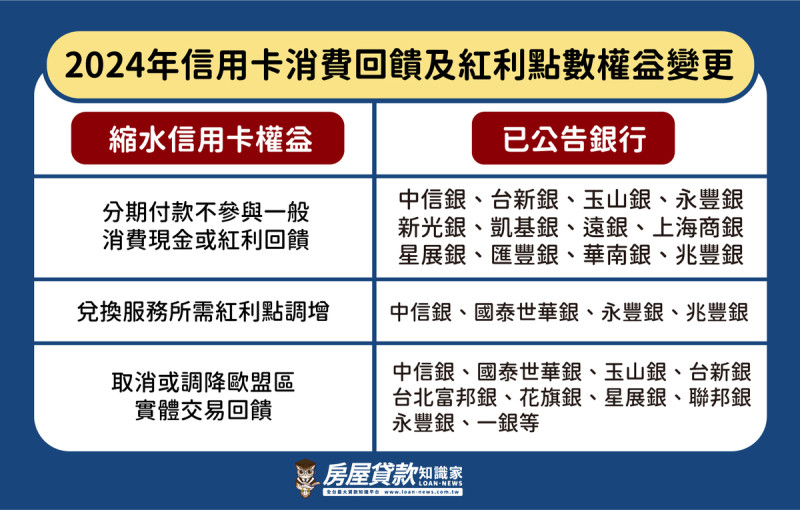

信用卡回饋政策調整潮中,有不少國內消費回饋受影響。例如,點數累積額度增高、現金回饋額度減少,以及取消分期0利率等,且許多銀行也紛紛設立「消費門檻」,持卡人當月消費需滿一定金額才能累積紅利點數。

不只國內消費回饋受影響,連同歐洲的旅遊刷卡優惠,都跟著縮水,因為歐盟自2020年啟動反托拉斯法,要求VISA和MaterCard等國際發卡組織,減收手續費,因此影響到銀行的收益,造成國內銀行陸續宣佈取消或調降歐盟區實體交易回饋,但網購不會受到影響。

信用卡回饋震撼變天!消費者該如何因應?

在央行升息浪潮中,銀行為因應代墊成本攀升,紛紛調整信用卡政策,導致消費回饋普遍受影響。雖然有許多信用卡回饋都縮水了,原有的優惠也縮減不少,但民眾其實也不用太擔心,因為各大銀行還是有陸續推出一些優惠以及回饋都不錯的卡片,如上表。大家可以依照需求選擇適合的信用卡,不論是要國內外消費、儲值回饋,甚至連購置機票、訂房等也都有相關回饋。例如,常去日本玩,就可以選擇聯邦吉鶴卡、Richart FlyGo卡或是聯邦賴點卡等,有提供海外優惠的卡片。

在回饋大縮減時,民眾可以定期關注銀行推出的新卡片與政策,隨時調整消費計畫,更有效地運用信用卡。只要多了解相關資訊,仍有機會找到適合自己消費習慣的卡片,享受回饋樂趣。

(文章僅代表作者觀點,不代表Newtalk新聞立場。)