今年股市頻創新高,加上利率居於高位,無論是資本利得或配息收入,許多投資人都有亮眼進帳。然而,獲利的同時,也代表隔年須面對「要被課多少稅」的現實。

「鉅亨買基金」指出,若能提前做好稅務規劃,不僅能保住到手獲利,更能讓資產累積速度明顯提升。會計師陳俊廷建議,利用境內「不配息的累積型基金」打造現金流,能有效避開高稅負與二代健保補充保費,比起高股息ETF更具稅務優勢。

全站首選:俄烏、美伊戰爭首度「連動」了! 烏突襲伊朗裏海船隻 專家 : 有這2大好處

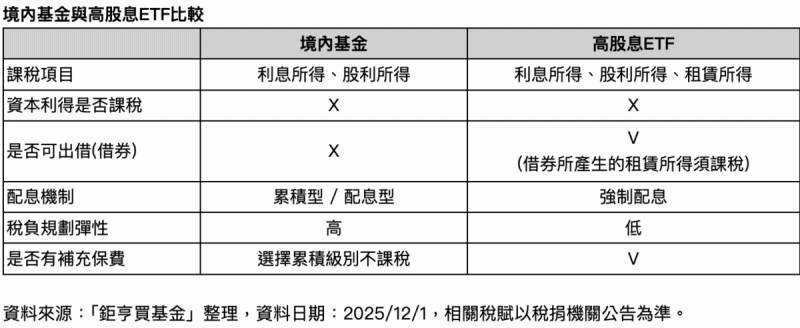

「鉅亨買基金」總經理張榮仁表示,近幾年高股息ETF爆紅,小資族與退休族幾乎人手一檔,主因是有「想靠配息補貼生活」的需求。不過,這類ETF的配息來源,包括利息所得、股利所得,甚至借券所產生的租賃所得,皆屬於課稅項目。投資人若沒有先評估稅負,實際到手的金額可能遠比想像中少,甚至被補充保費進一步壓縮。

陳俊廷指出,高股息屬於「強制配息型」商品,投資人無法自行選擇。這意味著,未來若政府推動二代健保「全年累積制」,拆單策略也將難以運作;相較下,境內共同基金雖在課稅流程上類似ETF,但具備兩項重要優勢:首先,基金沒有借券行為,因此沒有租賃所得的稅負問題;其次,基金可選擇「累積型級別」,不配息、專注於資產滾存,對並非立即需要現金流的族群更具效益。利用基金淨值的成長累積資本利得,可避開配息需課稅的缺點,也能透過複利效應提升長期報酬。

對於高所得族群而言,稅務影響更是顯著。陳俊廷分析,每一筆額外收入都可能落入最高 40% 的綜合所得稅級距,另還需負擔 2.11% 的二代健保補充保費,以致實際到手的金額,往往遠低於帳面收益。並強調,若把同樣的現金流來源轉換為「資本利得」形式,就能避開所得稅與補充保費。

現正最夯:AUKUS退役核廢料可造百枚核彈! 專家警告 : 8核潛艇至少留下3噸鈾-235

「鉅亨買基金」建議投資人,可選擇累積型境內基金,先讓資產成長,等到有資金需求時再進行提領(部分贖回)。依現行稅制規定,基金贖回屬於資本利得,不必計入所得稅,也不會被課二代健保補充保費,是極具優勢的合法節稅方式。

張榮仁認為,若每次要用錢都得自己手動贖回,對於退休族或習慣每月領息的人來說,不僅流程繁瑣,也容易忘記操作。此外,近兩年多檔高股息ETF配息下降,導致每月實領金額不穩定,更凸顯固定現金流的重要。為解決這些痛點,鉅亨買基金推出「自由Pay」機制,可自訂提領金額、比率及時間,一旦設定後即自動執行,已受到愈來愈多投資人青睞。

「鉅亨自由Pay」是透過累積型基金的「定期提領」功能,讓系統按照投資人設定的條件,自動在固定時間賣出相應的基金單位,效果類似「自動配息」,但本質仍屬資本利得實現,因此根據現行稅制可享免稅待遇,也不會被計入二代健保補充保費。換句話說,投資人可享有像是「領息」般的固定現金流,又完全避開配息課稅問題。對追求穩定現金流、稅務友善與操作便利的族群來說,是更靈活、更符合現代需求的理財方式。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。